Odkryj kluczowe etapy połączeń spółek z ograniczoną odpowiedzialnością w Polsce - niezbędne informacje dla każdego przedsiębiorcy planującego restrukturyzację biznesu. Poznaj proces, a także rodzaje, [...]

![]()

![]()

![]()

Odkryj kluczowe etapy połączeń spółek z ograniczoną odpowiedzialnością w Polsce - niezbędne informacje dla każdego przedsiębiorcy planującego restrukturyzację biznesu. Poznaj proces, a także rodzaje, [...]

W świetle rosnącego znaczenia technologii blockchain w polskim prawie, artykuł analizuje kluczowe obszary dotknięte zmianami. Od smart kontraktów, po tokenizację nieruchomości, Polska musi dostosować [...]

Kiedy Sztuczna Inteligencja Spotyka Prawo Autorskie - Wyzwania i Innowacje W erze, gdzie algorytmy stają się kreatywnymi "twórcami" dzieł sztuki, nasza kancelaria prawna wkracza w [...]

Spółka może rozważyć pozyskanie środków finansowych z różnych źródeł, np. źródeł zewnętrznych m.in. w postaci kredytu, pożyczki, linii kredytowej, emisji obligacji czy doinwestowania przez tzw. „anioły biznesu”. Możliwości jest wiele, a każdy ze sposobów dofinansowania spółki ma swoje plusy i minusy. Istnieje również możliwość udzielenia spółce pożyczki bezpośrednio przez wspólnika spółki z o.o. lub członka zarządu.

W przypadku zawierania przez spółkę z o.o. umowy pożyczki ze wspólnikiem lub członkiem zarządu musimy sięgnąć nie tylko do przepisów Kodeksu cywilnego, ale również Kodeksu spółek handlowych, ustawy o podatku dochodowym od osób prawnych czy ustawy o VAT.

Co do zasady, wystarczająca jest forma dokumentowa.

Art. 720. Kodeksu cywilnego

§ 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.§ 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.

Złożenie oświadczenia w dokumencie należy dokonać w taki sposób, aby możliwym było ustalenie ustalenie kto je złożył. Formą dokumentową jest m.in. zawarcie umowy poprzez np. narzędzie Autenti (bez składania oświadczeń w formie kwalifikowanych podpisów elektronicznych), wiadomość e-mail czy SMS, jednak najlepszym rozwiązaniem będzie przygotowanie umowy pożyczki w formie pisemnej.

W przypadku pożyczki udzielanej spółce z ograniczoną odpowiedzialnością ważna jest jej wysokość. Jeżeli kwota pożyczki będzie wyższa niż dwukrotność kapitału zakładowego spółki do jej zaciągnięcia konieczna będzie uchwała wspólników, chyba że w umowie wspólnicy postanowili inaczej.

Należy więc rozpocząć od:

Art. 230. Kodeksu spółek handlowych

Rozporządzenie prawem lub zaciągnięcie zobowiązania do świadczenia o wartości dwukrotnie przewyższającej wysokość kapitału zakładowego wymaga uchwały wspólników, chyba że umowa spółki stanowi inaczej. Przepisu art. 17 skutek czynności spółki bez wymaganej zgody § 1 nie stosuje się.

W przypadku pożyczki od członka zarządu należy spełnić szczególne warunki.

Art. 15. §1. Kodeksu spółek handlowych

Zawarcie przez spółkę kapitałową umowy kredytu, pożyczki, poręczenia lub innej podobnej umowy z członkiem zarządu, rady nadzorczej, komisji rewizyjnej, prokurentem, likwidatorem albo na rzecz którejkolwiek z tych osób, wymaga zgody zgromadzenia wspólników albo walnego zgromadzenia, chyba że ustawa stanowi inaczej.

W sytuacji, gdy wspólnik jest równocześnie członkiem zarządu spółki z o.o., do zawarcia umowy pożyczki będzie potrzebna zgoda wspólników. W innym przypadku taka umowa będzie nieważna.

Zgodnie z art. 210 § 1 KSH, w umowie między spółką a członkiem zarządu oraz w sporze z nim spółkę reprezentuje rada nadzorcza lub pełnomocnik powołany uchwałą zgromadzenia wspólników. W przypadku umowy pożyczki zawieranej ze wspólnikiem będącym jednocześnie członkiem zarządu, co do zasady, konieczne będzie zadbanie o prawidłową reprezentację.

Art. 210. §1. Kodeksu spółek handlowych

Udzielana spółce z o.o. pożyczka przez wspólnika czy członka zarządu powinna być oprocentowana na warunkach rynkowych. Jedną ze zmian w podatkach w roku 2019 było wprowadzenie tzw. „bezpiecznych” odsetek od pożyczek udzielanych przez podmioty powiązane, w tym pożyczek od wspólników. Przepisy podatkowe wymagają, żeby wszystkie umowy i transakcje zawierane z podmiotami powiązanymi były zawierane na warunkach rynkowych. Przez warunki rynkowe należy rozumieć warunki, na jakich niezależny podmiot zawarłby ze spółką daną transakcję.

W praktyce, ustalając wysokość odsetek, zazwyczaj wnioskowało się o oferty do kilku wybranych banków i na podstawie uzyskanych ofert ustala się wysokość odsetek.

Jednak od 1 stycznia 2019 r. wprowadzono przepisy regulujące wysokość odsetek, która nie powinny być kwestionowane przez organy podatkowe. Ustawodawca wprowadził bowiem mechanizm tzw. „safe harbour”, który w określonych okolicznościach wyłącza obowiązek sporządzania żmudnych analiz. Takie rozwiązanie postrzega się więc za znaczne ułatwienie proceduralne.

W przypadku pożyczek udzielanych od 1 stycznia 2019 r. do dnia 31 grudnia 2020 r. bezpieczne oprocentowanie pożyczki obliczana jest według wzoru:

Wskaźnik + 2 p.p.

Z kolei dla pożyczek udzielanych od 1 stycznia 2021 r. bezpieczne oprocentowanie pożyczki od wspólnika uzależnione jest od strony umowy i obliczane jest według wzoru:

Wskaźnik + maksymalnie 2,3 p.p. – dla pożyczkobiorcy

Wskaźnik + minimalnie 2 p.p. – dla pożyczkodawcy.

Wskaźnik zależy od waluty udzielanej pożyczki. W przypadku pożyczek udzielanych w PLN, zastosowanie znajdzie WIBOR 3M.

Aktualnie, przy ustalaniu oprocentowania pożyczki udzielanej przez wspólnika spółki z o.o. można skorzystać z dwóch możliwości:

Co do zasady biorący pożyczkę (pożyczkobiorca) jest obowiązany do zapłacenia podatku od czynności cywilnoprawnych.

Stawka podatku, zgodnie z ustawą o podatku od czynności cywilnoprawnych, wynosi 0,5% wartości umowy (lub nawet 20%, jeżeli biorący pożyczkę nie zgłosi jej do US, nie odprowadzi należnego podatku czy otrzymanie kwoty pożyczki nie jest odpowiednio udokumentowane).

Należy jednak zwrócić uwagę na art. 9 pkt 10 lit. i) ustawy o PCC

Art. 9. pkt 10) lit. i) ustawy o PCCZwalnia się od podatku następujące czynności cywilnoprawne: (…) pkt 10) lit. i) pożyczki udzielane: przez wspólnika (akcjonariusza) spółce kapitałowej.

Korzystając z tego zwolnienia, spółka z o.o. nie zapłaci podatku od czynności cywilnoprawnych. Jest to niewątpliwie jedna z istotnych zalet pożyczki od wspólnika.

Pożyczka udzielona spółce z o.o. przez wspólnika lub członka zarządu nie podlega opodatkowaniu podatkiem od towarów i usług, z zastrzeżeniem, że udzielający pożyczki (pożyczkodawca) jest osoba fizyczna niebędąca podatnikiem VAT.

Inna sytuacja ma miejsce, gdy obie strony umowy pożyczki są podatnikami podatku od towarów i usług.

Odmienna sytuacja prawna ma miejsce w przypadku jednoosobowej spółki z o.o., gdy jedyny wspólnik jest jednocześnie jedynym członkiem zarządu tej spółki. Co prawda, nie istnieją przeszkody prawne, aby wspólnik ten udzielił spółce pożyczki, ale należy zwrócić szczególną uwagę na formę, w jakiej umowa pożyczki powinna być zawarta oraz na inne wymogi zawarte w Kodeksie spółek handlowych.

Czynność prawna między wspólnikiem będącym jednocześnie jedynym członkiem zarządu spółki z o.o. a reprezentowaną przez niego spółką z o.o. wymaga bowiem zachowania formy aktu notarialnego.

Art. 210 § 2. Kodeksu spółek handlowychW przypadku gdy wspólnik, o którym mowa w art. 173 § 1, jest zarazem jedynym członkiem zarządu, przepisu § 1 nie stosuje się. Czynność prawna między tym wspólnikiem a reprezentowaną przez niego spółką wymaga formy aktu notarialnego. O każdorazowym dokonaniu takiej czynności prawnej notariusz zawiadamia sąd rejestrowy za pośrednictwem systemu teleinformatycznego.

Zawarcie umowy pożyczki pomiędzy spółką z o.o. jako biorącym pożyczkę a wspólnikiem lub członkiem zarządu jako udzielającym pożyczki jest, co do zasady, neutralne podatkowo dla spółki. W przypadku wspólnika udzielającego pożyczki należy jednak pamiętać, że przychód wspólnika stanowią otrzymane od spółki odsetki kapitałowe, co wiąże się z koniecznością uiszczenia podatku dochodowego. W przypadku spółki zapłacone odsetki stanowią koszt uzyskania przychodu.

Zawierając umowę pożyczki ze wspólnikiem spółki z o.o. lub członkiem zarządu należy pamiętać o konieczności spełnienia szeregu warunków m.in. w zakresie:

Aktualnie obowiązujące przepisy przewidują możliwość wynagradzania członków zarządu na mocy uchwały powołującej ich do wykonywania obowiązków. Jeżeli spółka zdecyduje się wynagradzać członka zarządu za obowiązki pełnione w ramach powołania, otrzymane z tego tytułu przychody są opodatkowane progresywnymi stawkami podatkowymi wynoszącymi 17% i 32%. W przypadku członków zarządu niebędących rezydentami podatkowymi w Polsce, istnieje możliwość zastosowania 20% stawki podatku.

W obowiązującym stanie prawnym, przychody uzyskiwane przez członków zarządu w ramach stosownych uchwał nie są tytułem do ubezpieczeń społecznych i zdrowotnych. Powyższe – w odniesieniu do ubezpieczenia zdrowotnego – ulegnie jednak zmianie od 1 stycznia 2022 r.

„Art. 15. W ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, 1292,1559 i 1773) wprowadza się następujące zmiany:

w art. 66 w ust. 1 po pkt 35 dodaje się pkt 35a w brzmieniu: „35a) osoby powołane do pełnienia funkcji na mocy aktu powołania, które z tego tytułu pobierają wynagrodzenie.”

W praktyce oznacza to, że efektywne opodatkowanie w pierwszym progu podatkowym ww. osób wzrośnie z 17% do 26%, w drugim progu podatkowym zaś z 32% do 41%.

Rozpocznijmy od wyjaśnienia podstawowych pojęć. Podkreślenia wymaga, iż zarówno związek kohabitacyjny jak i konkubencki nie posiadają definicji legalnych w polskim porządku prawny.

Określenie „związek kohabitacyjny” w języku potocznym bywa stosowane zamiennie z „konkubinatem”. Przez ekspertów nie są one jednak utożsamiane. Kohabitacja jest określana jako pojęcie szersze od konkubinatu, jest też postrzegana jako związek bardziej stabilny.

W praktyce prawnicy często wymiennie posługują się określeniem związku kohabitacyjnego oraz konkubenckiego. Na potrzeby niniejszego artykułu będę posługiwała się jednak pojęciem „osób pozostających w związkach nieformalnych” bądź „osób pozostających w związku kohabitacyjnym”.

Jak już wspomniałam, w polskim prawie związki nieformalne nie znalazły odrębnych uregulowań. Dla osób pozostających w takich relacjach oznacza to konsekwencje dotyczące na przykład opieki zdrowotnej, w tym utrudnionego dostępu do informacji na temat stanu zdrowia, kiedy partner przebywa w szpitalu.

Dane pochodzące z Narodowego Spisu Powszechnego z 2002 r. wskazują, że blisko 1,3% Polaków żyło wówczas w zawiązkach nieformalnych, co pokazuje wzrost popularności związków nieformalnych (w odniesieniu do 2011 r. – 2%). Narodowy Spis Powszechny odbywa się okresowo, na ogół co 10 lat. Jak już zapewne doskonale wiecie, w terminach od 1 kwietnia 2021 roku do 30 września 2021 roku do 2021 r. odbywa się kolejny spis. Po przeanalizowaniu danych zgromadzonych podczas spisu dowiemy się jaką popularnością cieszą się Polsce związki nieformalne.

Jak myślicie, jaką dynamikę zmian w zakresie związków nieformalnych pokażą nam dane z obecnego spisu?

Co ciekawe, dane statystyczne wskazują, że w 2014 r. aż 42% urodzeń było udziałem osób żyjących w związkach nieformalnych. Wyniki te dotyczą 28 członków Unii Europejskiej. Możemy więc zakładać, że związki nieformalne stanowią w Polsce znacznie wyższy procentowo wskaźnik niż ten wskazany przez Główny Urząd Statystyczny w 2011 r. Może na to wskazywać również informacja, iż w 2016 r. 25% spośród wszystkich noworodków narodziło się w związkach nieformalnych.

Kodeks rodzinny i opiekuńczy w sposób wyraźny reguluje wyłącznie stosunki pomiędzy małżonkami, a zatem zawarte w nim przepisy dotyczące m.in. wspólności majątkowej nie znajdą zastosowania do stosunków istniejących pomiędzy osobami pozostającymi w związkach nieformalnych Konsekwencje prawne takiego stanu rzeczy są doniosłe, bowiem rzeczy nabywane przez osoby pozostające w związkach nieformalnych w czasie trwania związku kohabitacyjnego nie staną się automatycznie, z mocy prawa, przedmiotami objętymi współwłasnością.

Pomiędzy konkubentami nie powstaje wspólność majątkowa. Zarobki konkubentów nie wchodzą również z mocy prawa w skład majątku wspólnego.

Z prawnego punktu widzenia w Polsce związek nieformalny jest zdecydowanie słabiej chroniony niż związek małżeński. Polski system prawny nie przewiduje żadnych odrębnych regulacji w zakresie stosunków partnerskich podczas trwania związku nieformalnego, jak również po jego ustaniu. Niedopuszczalne jest stosowanie przepisów przewidzianych dla instytucji małżeństwa, w tym o wspólności majątkowej czy też związanych z podziałem majątku. Takie konsekwentne stanowisko od wielu lat przewiduje orzecznictwo polskich sądów.

Co do zasady, w trakcie trwania związku nieformalnego, partnerzy nabywając poszczególne składniki majątkowe nabywają je do majątku osobistego, chyba że nabywają je wspólnie lub ze wspólnych środków.

W takiej sytuacji osoby pozostające w związkach nieformalnych stają się współwłaścicielami danego składnika majątkowego w częściach ułamkowych.

Do rozliczenia majątku po rozpadzie związku nieformalnego nie mają zastosowania przepisy zawarte w kodeksie rodzinnym i opiekuńczym. Ustawa ta reguluje jedynie związek małżeński i podział majątku po jego rozpadzie. Zgodne w tej kwestii jest również orzecznictwo, które jednoznacznie wskazuje, że kodeks rodzinny i opiekuńczy nie ma zastosowania do związków nieformalnych.

Uchwała Sądu Najwyższego z dnia 2 lipca 1955 r., II CO 7/55:

„Do stosunków majątkowych osób pozostających w związku pozamałżeńskim nie mogą być stosowane w drodze analogii przepisy art. 21 i n. kod. rodz. o wspólności ustawowej.

Związek pozamałżeński sam przez się nie wywołuje żadnych skutków o charakterze prawno-majątkowym między osobami, które w związku takim pozostają. Jeśli powstają między nimi stosunki prawno-majątkowe, prawa i obowiązki stąd wynikające oceniać należy na podstawie przepisów właściwych dla tych stosunków.”

Powyższe nie oznacza jednak, że nie można podzielić majątku nabytego przez osoby pozostające w związku nieformalnym w trakcie jego trwania.

Osoby pozostające w związkach nieformalnych, które wspólnie nabyły daną rzecz ruchomą czy nieruchomość są jej współwłaścicielami w częściach ułamkowych – i wobec tego każdej z tych osób należny jest udział w majątku. Sporna pozostaje jednak podstawa prawna powództwa o podział majątku powstałego w trakcie związku nieformalnego.

Podział dorobku osób pozostających w związku nieformalnym, po rozpadzie tegoż związku, może zostać dokonany na podstawie przepisów kodeksu cywilnego, w szczególności przepisów o współwłasności wraz z jej zniesieniem.

Art. 210 Kodeksu Cywilnego

Uchwała Sądu Najwyższego z dnia 30 stycznia 1986 r., III CZP 79/85:Nakłady konkubentów czynione wspólnie w czasie trwania konkubinatu na majątek jednego z nich powinny być rozliczone według przepisów o zniesieniu współwłasności.

Wyrok Sądu Najwyższego z dnia 21 listopada 1997 r., I CKU 155/97:Zwrot równowartości nakładów pochodzących z majątku własnego powódki na nieruchomość będącą własnością pozwanego, a nie o roszczenie z tytułu posiadania, w tym dokonania nakładów na rzeczy nabyte przez obie strony na współwłasność, rozliczenie tych nakładów nie może nastąpić w postępowaniu o zniesienie współwłasności rzeczy wspólnych.

W przypadku nakładów dokonanych przez jednego partnera na rzeczy, których formalnym właścicielem pozostaje druga osoba pozostająca w nieformalnym związku (np. na budowę, remont domu lub mieszkania należącego do drugiego z partnerów, wykończenie mieszkania deweloperskiego jednej z osób pozostających w związku nieformalnym, zakup samochodu dokonywany na rzecz jednej z osób pozostających w związku nieformalnym, utrzymanie samochodu, wspólne prowadzenie i ponoszenie kosztów działalności gospodarczej jednej z osób pozostających w związku nieformalnym), zastosowanie znajdą przepisy o bezpodstawnym wzbogaceniu.

Art. 405 Kodeksu Cywilnego

Kto bez podstawy prawnej uzyskał korzyść majątkową kosztem innej osoby, obowiązany jest do wydania korzyści w naturze, a gdyby to nie było możliwe, do zwrotu jej wartości.

Bezpodstawne wzbogacenie obliczane jest na dzień wydania orzeczenia sądowego. Należy wskazać w tym miejscu, że można odzyskać nie tylko nakład rzeczywiście wniesiony, lecz również wszystkie pożytki, jakie zostały uzyskane bądź utracone w przypadku zbycia, utraty lub uszkodzenia rzeczy. Przepisy te należy jednak stosować, gdy brak jest innej podstawy prawnej – umownej, deliktowej, wynikającej z przywrócenia rzeczy do stanu poprzedniego lub roszczenia o zwrot nakładów.

W praktyce najczęściej stosowana jest jednak następująca zasada

Co do zasady do podziału majątku osób pozostających w związku nieformalnym zastosowanie mają przepisy prawa cywilnego dotyczące:

Podział dorobku po rozpadzie związku nieformalnego, o ile strony nie rozwiążą tego w sposób polubowny, nie należy do najprostszych – zarówno dla osób, które pozostawały w związku nieformalnym, jak i dla prawników reprezentujących strony.

Praktyka pokazuje, że nader często brakuje dowodów na potwierdzenie, że przedmioty majątkowe nabywane w trakcie trwania związku nieformalnego były rzeczywiście nabywane wspólnie, a na dokumentach księgowych (rachunkach, fakturach) czy umowach wskazana jest wyłącznie jedna z osób, które pozostawały w związku nieformalnym.

W takiej sytuacji bardzo trudno jest udowodnić, że dany przedmiot majątkowy został zakupiony wspólnie.

W trakcie trwania związku warto zatem zadbać, aby informacja o wspólnym nabywaniu rzeczy znalazła swoje odzwierciedlenie w odpowiednich dokumentach np. w umowie, fakturze czy rachunku.

Jeżeli osobom pozostającym w związku nieformalnym zależy, aby dany przedmiot majątkowy nabywany przez te osoby wspólnie został objęty współwłasnością, kwestia ta musi zostać wyraźnie udokumentowana. Warto również posiadać dowody na okoliczność przekazywania pieniędzy, np. na remont mieszkania należącego do jednej z osób pozostających w związku nieformalnym.

Elisabeth Gilbert, pisarka, która w swej twórczości porusza temat rozstania, napisała kiedyś:

„Jeśli sądzicie, że trudno rozmawiać o pieniądzach, kiedy jesteście w sobie zakochani, spróbujcie porozmawiać o nich później, kiedy będziecie niepocieszeni i rozgniewani, a wasza miłość zdąży wygasnąć.”

Praktyka i orzecznictwo polskich sądów pokazuje, że posiadanie uporządkowanego zaplecza prawnego w nieformalnych związkach okazuje się kluczowe dla ewentualnego jego rozpadu.

Pamiętajcie również, że wiele kwestii formalnych (pomimo braku sformalizowanego związku) można uregulować w oparciu o przepisy cywilne. Jak wskazywałam powyżej, nie ma ogólnej formy ochrony praw majątkowych osób pozostających w związkach nieformalnych, ale przysługują im prawa z tytułu zawieranych umów cywilnych oraz wspólnych i wzajemnych stosunków gospodarczych. Pozostając w nieformalnym związku rozsądnym jest zawarcie stosownej umowy, która reguluje kwestie dotyczące m.in. majątku w ramach prowadzenia wspólnego gospodarstwa domowego. Taka umowa, przy ewentualnym rozstaniu, może naprawdę wiele ułatwić.

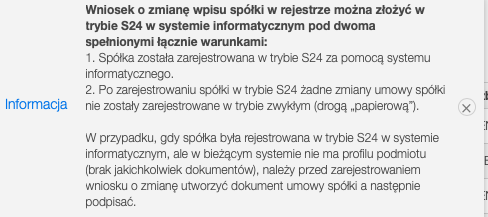

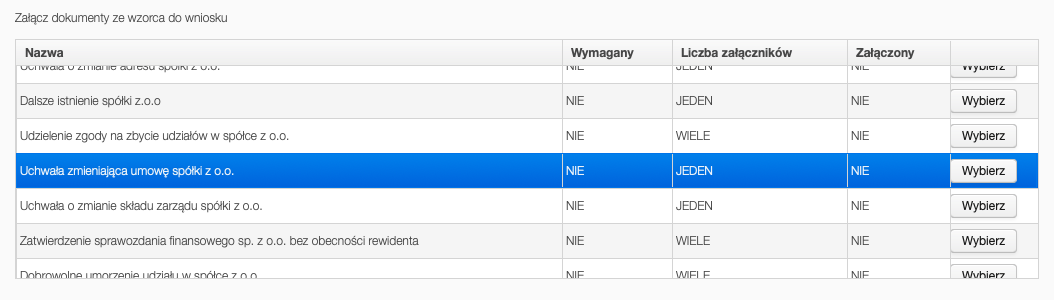

W sytuacji, gdy spółka została założona za pośrednictwem S24 (https://ekrs.ms.gov.pl/s24/) i do tej pory nie były dokonywane zmiany umowy spółki u notariusza, wówczas dodanie kodu pkd można dokonać za pośrednictwem S24.

źródło: https://ekrs.ms.gov.pl/s24/

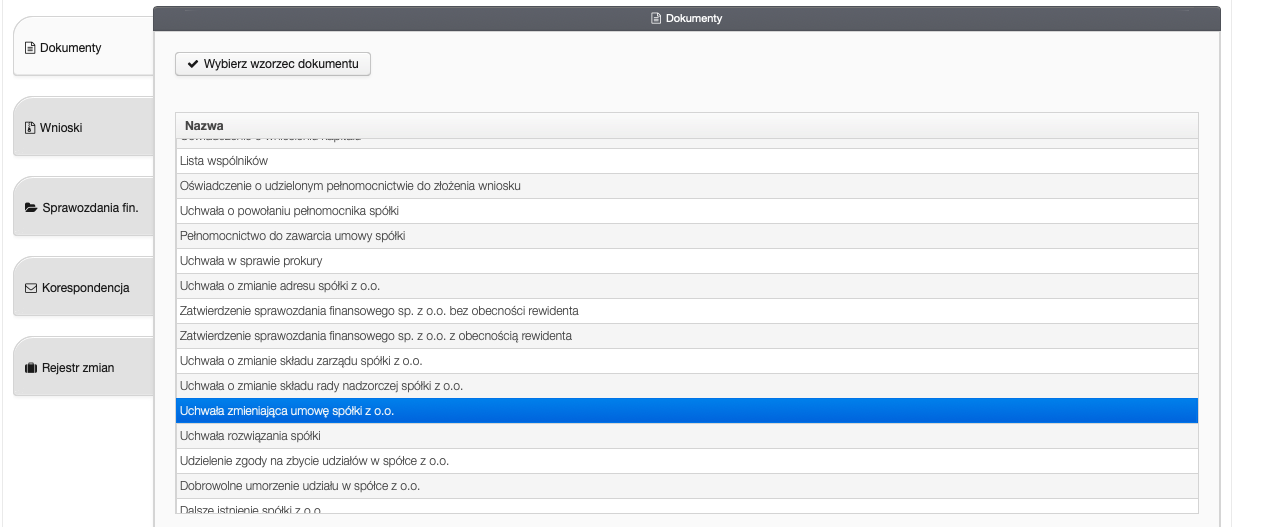

W systemie S24 należy wybrać zakładkę „Dokumenty”, a następnie „Uchwała zmieniająca umowę spółki z o.o.”

źródło: https://ekrs.ms.gov.pl/s24/

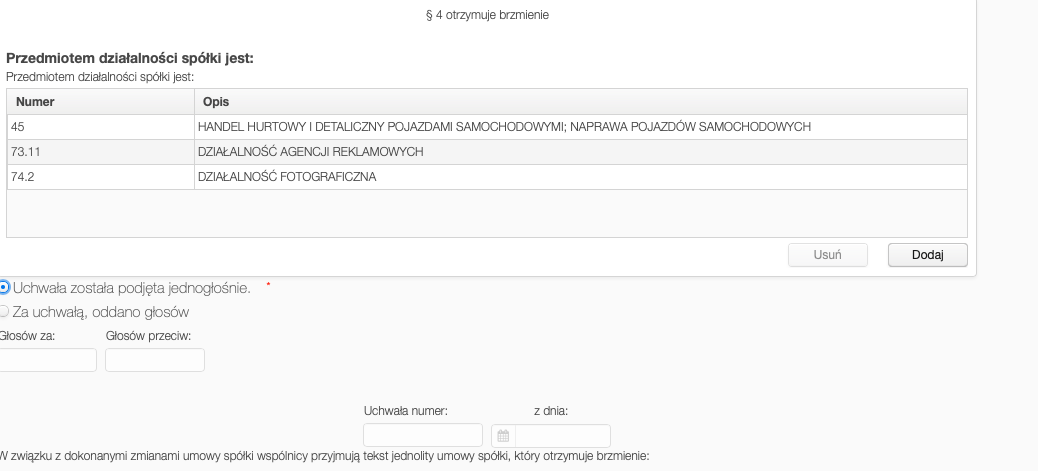

W kolejnym kroku należy dokonać zmiany, tzn. dodać kod PKD oraz uzupełnić pozostałe informacje, w zależności od stanu faktycznego.

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

Rozszerzenie zakresu działalności spółki z o.o. najczęściej wymaga wprowadzenia zmian do umowy spółki oraz zgłoszenia zmiany do KRS. W procedurze tradycyjnej do wprowadzenia zmian w umowie konieczna jest wizyta u notariusza. Natomiast jeśli umowa określa przedmiot działalności w sposób dość ogólny, zmiana umowy nie musi być konieczna. Z uwagi na to, przed dokonaniem ewentualnych zmian należy uprzednio przeanalizować czy wskazane w umowie spółki kody PKD obejmują podjęcie nowej aktywności. Jeżeli odpowiedź jest przecząca, niezbędna jest zmiana umowy spółki.

W sytuacji, gdy spółka została założona u notariusza lub zmiany w umowie spółki (po zarejestrowaniu jej za pośrednictwem systemy S24) dokonywane były poza systemem, wówczas zmiany umowy spółki należy dokonać u notariusza.

Zmiana umowy spółki wymaga uchwały zgromadzenia wspólników umieszczonej w protokole sporządzonym w formie notarialnej. Rozszerzenie przedmiotu działalności spółki z o.o. w większości wypadków wymaga wprowadzenia zmiany do umowy spółki. Przedmiot działalności jest bowiem wymieniony w art. 157 § 1 k.s.h., wśród obowiązkowych elementów treści umowy spółki.

Art. 157 § 1. k.s.h. Umowa spółki z ograniczoną odpowiedzialnością powinna określać:

1(…)

2) przedmiot działalności spółki;

Art. 255. § 1. k.s.h. Zmiana umowy spółki wymaga uchwały wspólników i wpisu do rejestru.

Zmiany w zakresie kodów PKD są wpisami konstytutywnymi, co oznacza, że zmiana ta nie zacznie obowiązywać dopóki nie zostanie wpisana do KRS. Są to zmiany, które wymagają zmiany umowy spółki, m.in. w zakresie firmy spółki, siedziby, PKD ujętych w umowie spółki, czasu trwania spółki itd.

Spółka z o.o. nie może rozpocząć działalności obejmującej nową aktywność (nieujawnioną w KRS) do momentu ujawnienia kodu PKD w KRS spółki. Co istotne, nie chodzi o dzień złożenia wniosku, a dopiero o dzień dokonania wpisu przez sąd rejestrowy.

Gdy rozszerzenie działalności wpływa na zmianę przeważającego przedmiotu działalności spółki, należy to uwidocznić w załączniku KRS-ZM.

Z uwagi na to, iż lubię łączyć w życiu różne role i pasje, które posiadam, poza byciem prawniczką, jestem również mediatorką. Skłoniło mnie do tego zamiłowanie do psychologii, w szczególności w kontekście budowania relacji.

Co mnie bardzo cieszy, mediacje to niezwykle dynamicznie rozwijająca się w strukturze prawa polskiego metoda rozwiązywania sporów różnego rodzaju i pochodzenia.

Mediacja to rozmowa prowadzona między osobami będącymi w konflikcie w obecności mediatora, który kieruje się zasadami bezstronności i neutralności. Polega ona na dobrowolnej i poufnej rozmowie, w której uczestnicy (co najmniej dwie strony) dążą do osiągnięcia satysfakcjonującego (dla obu stron) porozumienia w przedmiotowej sprawie.

Podkreślam, że udział w mediacjach jest dobrowolny.

Przede wszystkim dojście do satysfakcjonującego porozumienia osób będących w konflikcie. Ważnym jest również aspekt poprawy relacji między stronami oraz zapobieganie eskalacji konfliktu.

Głównym atutem mediacji jest możliwość rozmowy o przyczynach konfliktu, ich źródle, sposobach rozwiązania sporu, a przede wszystkim dążenie do wzajemnego zrozumienia się przez strony.

Spotkania odbywają się w swobodnej, bezpiecznej i poufnej atmosferze. Mediacja usprawnia wzajemną komunikację, pomaga w określaniu interesów stron, a obecność wykwalifikowanego mediatora sprawia, że wszystko powyższe dzieje się zgodnie z obowiązującym prawem.

Moim zdaniem to zadbanie o relacje między stronami. Dopiero wówczas, gdy relacje zostaną odbudowane, konflikt nie będzie eskalował. W praktyce bywa oczywiście różnie.

Czasem, na dany moment, nie ma perspektyw na uzyskanie poprawy relacji, jednak rolą mediatora jest pomóc stronom, aby konflikt „zatrzymać” na danym etapie i żeby on dalej on nie eskalował.

Wyróżniamy dwie podstawowe formy prowadzenia mediacji. Są to:

Wyróżniamy mediacje sądowe oraz pozasądowe (zwane również mediacjami kontraktowymi czy umownymi).

Mediacje sądowe prowadzone są na etapie postępowania sądowego zarówno w sprawach karnych, nieletnich jak i cywilnych, w tym rodzinnych.

Mediacje pozasądowe to m.in. mediacje szkolne, w sprawach cywilnych, w sporach zbiorowych czy mediacje polityczne.

Uchylając rąbek tajemnicy należy wskazać, że większość mediacji odbywa się w podobnym schemacie, czyli:

Ponadto, mediacja nie wyłącza możliwości sądowego rozstrzygnięcia sporu. Jeżeli podczas mediacji nie dojdzie do wypracowania porozumienia satysfakcjonującego dla wszystkich stron, proces sądowy będzie kontynuowany lub może być wszczęty przez każdą ze stron.

Czy zdajesz sobie sprawę, że większość konkursów organizowanych za pośrednictwem portalów społecznościowych jest niezgodna z obowiązującym prawem?

Takiego konkursu nie organizuj za pośrednictwem Facebooka, czyli przykład jak można to zrobić naprawdę źle:

„KONKURS! Do wygrania trzy bluzy marki CIUSZKI! LUBIĘTO!

Jak wziąć udział w konkursie?

- Polub stronę „CIUSZKI! LUBIĘTO!”,

- Udostępnij post konkursowy,

- Oznacz trzech znajomych i zaproś do wspólnej zabawy.

Konkurs trwa do 20 kwietnia 2021 r., do godz. 23:59. Po zakończeniu konkursu wylosujemy trzech zwycięzców. Przypominamy, że na zwycięzcach spoczywa obowiązek uiszczenia należnego podatku. Powodzenia!”

Bez wątpienia kreatywny konkurs potrafi zaangażować Twoich obserwujących, a duże zaangażowanie (komentowanie, polubienia) zdecydowanie zwiększą Twoje zasięgi.

Musisz jednak pamiętać o jednej zasadniczej kwestii – konkurs należy zorganizować zgodnie z polskim prawem oraz regulaminem portalu społecznościowego, za pośrednictwem którego zamierzasz go przeprowadzić.

Poniżej wskazuję kroki, które ułatwią Ci zorganizowanie legalnego konkursu za pośrednictwem serwisu Facebook.

Dla dalszych kroków kluczowym jest to, jaki cel chcesz osiągnąć organizując konkurs. Zastanów się nad tym. Być może zależy Ci na:

Zastanów się nad głównym celem, który chcesz osiągnąć, a następnie zaplanuj harmonogram działań – od ustalenia zadania konkursowego, przez zasady konkursu, po wybór zwycięzców, ogłoszenie wyników i wysyłkę nagród.

Musisz odpowiedzieć sobie na podstawowe pytanie:

Czy zamierzasz zorganizować konkurs jako przyrzeczenie publiczne czy loterię?

Twoje potrzeby mogą być oczywiście różne, ale uwierz, że w co najmniej 90% przypadków lepszym, tańszym i przede wszystkim prostszym rozwiązaniem jest zorganizowanie konkursu jako przyrzeczenia publicznego.

Wyjaśnię Ci na czym polega różnica.

Konkurs jako szczególna forma przyrzeczenia publicznego:

Na początek trochę teorii. Jeżeli nie masz dziś czasu na zgłębianie tajników wiedzy prawnej, przejdź do punktu zawierającego podstawowe różnice między konkursem w trybie przyrzeczenia publicznego a loterią.

Przyrzeczenie publiczne zostało uregulowane w art. 919-921 Kodeksu cywilnego wywierając na przyrzekającym (w tym wypadku organizatorze konkursu) spełnienie świadczeń wynikających z treści tego przyrzeczenia.

Art. 919 [Pojęcie, odwołanie]

§ 1. Kto przez ogłoszenie publiczne przyrzekł nagrodę za wykonanie oznaczonej czynności, obowiązany jest przyrzeczenia dotrzymać.

§ 2. Jeżeli w przyrzeczeniu nie był oznaczony termin wykonania czynności ani nie było zastrzeżenia, że przyrzeczenie jest nieodwołalne, przyrzekający może je odwołać. Odwołanie powinno nastąpić przez ogłoszenie publiczne w taki sam sposób, w jaki było uczynione przyrzeczenie. Odwołanie jest bezskuteczne względem osoby, która wcześniej czynność wykonała.

Od „standardowego” przyrzeczenia publicznego konkurs odróżnia wymóg osiągnięcia określonego rezultatu. Często odbywa się to poprzez rywalizację z innymi uczestnikami biorącymi udział w konkursie. O tym czy dane przyrzeczenie zostanie uznane na konkurs decyduje treść tego przyrzeczenia.

Art. 921 [Konkurs]

§ 1. Publiczne przyrzeczenie nagrody za najlepsze dzieło lub za najlepszą czynność jest bezskuteczne, jeśli nie został w nim oznaczony termin, w ciągu którego można ubiegać się o nagrodę.

§ 2. Ocena, czy i które dzieło lub czynność zasługuje na nagrodę, należy do przyrzekającego, chyba że w przyrzeczeniu nagrody inaczej zastrzeżono.

§ 3. Przyrzekający nagrodę nabywa własność nagrodzonego dzieła tylko wtedy, gdy to zastrzegł w przyrzeczeniu. W wypadku takim nabycie własności następuje z chwilą wypłacenia nagrody. Przepis ten stosuje się również do nabycia praw autorskich albo praw wynalazczych.

Konkurs jako gra losowa (tzw. loteria):

Na początek trochę teorii. Jeżeli nie masz dziś czasu na zgłębianie tajników wiedzy prawnej, przejdź do punktu zawierającego podstawowe różnice między konkursem w trybie przyrzeczenia publicznego a loterią.

Definicja gry losowej (potocznie zwanej loterią) znajduje się w ustawie z dnia 19 listopada 2009 r. o grach hazardowych.

Art. 2 [Gry losowe]

1. Grami losowymi są gry, w tym urządzane przez sieć Internet, o wygrane pieniężne lub rzeczowe, których wynik w szczególności zależy od przypadku. Są to:

(…)

10) loterie promocyjne, w których uczestniczy się przez nabycie towaru, usługi lub innego dowodu udziału w grze i tym samym nieodpłatnie uczestniczy się w loterii, a podmiot urządzający loterię oferuje wygrane pieniężne lub rzeczowe.

Przygotowując konkurs w postaci gry losowej (loterii) organizator zobowiązany jest spełnić szereg obowiązków, w tym m.in. uzyskać zezwolenie wydane przez właściwego dyrektora izby administracji skarbowej.

Art. 32 [Podmioty udzielające koncesji, zezwoleń]

(…)

3) Zezwolenia na urządzanie loterii fantowej, loterii audioteksowej, gry bingo fantowe lub loterii promocyjnej urządzanych na obszarze właściwości miejscowej jednego dyrektora izby administracji skarbowej udziela dyrektor izby administracji skarbowej, na którego obszarze właściwości miejscowej są urządzane i prowadzone takie gry.

Zezwolenie wydawany jest na wniosek zainteresowanego podmiotu. Do wniosku należy dołączyć dokumenty, o których mowa w art. 39 ww. ustawy.

Art. 39 [Wniosek o udzielenie zezwolenia na urządzenie loterii promocyjnej]

Wniosek o udzielenie zezwolenia na urządzenie loterii promocyjnej zawiera:

1) (uchylony)

2) nazwę i status prawny podmiotu występującego z wnioskiem, w przypadku spółek handlowych również numer w Krajowym Rejestrze Sądowym, a w przypadku przedsiębiorcy zagranicznego prowadzącego działalność za pośrednictwem oddziału, numer w Krajowym Rejestrze Sądowym tego oddziału;

3) dane osobowe (imiona, nazwiska, obywatelstwo, miejsce zamieszkania, rodzaj oraz serię i numer dokumentu tożsamości) osób zarządzających podmiotem oraz reprezentujących podmiot występujący z wnioskiem;

4) określenie obszaru, na którym planuje się urządzenie loterii;

5) określenie czasu, w którym planuje się urządzenie loterii;

6) bankowe gwarancje wypłat nagród;

7) projekt regulaminu loterii;

8) dokumenty potwierdzające legalność źródeł pochodzenia środków finansowych przeznaczonych na organizację loterii;

9) aktualne zaświadczenia o niezaleganiu z zapłatą podatków stanowiących dochód budżetu państwa, należności celnych oraz składek na ubezpieczenia społeczne oraz ubezpieczenie zdrowotne.

Co istotne, podmiot urządzający loterię promocyjną (organizator) musi zezwolenie opłacić.

Na rozpatrzenie wniosku organ ma aż 2 miesiące.

| RÓŻNICA | KONKURS W TRYBIE PRZYRZECZENIA PUBLICZNEGO | KONKURS JAKO LOTERIA |

| WYŁONIENIE ZWYCIĘZCÓW | Jest uzależnione od kryteriów ustalonych przez organizatora.(nie wyłania zwycięzcy czy zwycięzców w drodze przypadku) | Jest uzależnione od przypadku. |

| SPOSÓB ORGANIZACJI | Stworzenie regulaminu; Przestrzeganie przepisów prawa i regulaminu portalu Facebook; Zadbanie o ochronę danych osobowych uczestników konkursu, w tym zgodność konkursu z RODO. Nie wymaga zezwolenia. Nie musi być nigdzie zgłaszany. | Złożenie wniosku o uzyskanie zezwolenia wraz z projektem regulaminu; Uzyskanie zezwolenia wydanego przez właściwego dyrektora izby administracji skarbowej; Uiszczenie opłaty w wysokości 10% puli nagród, jednak nie mniej niż 50% kwoty bazowej; Zapewnienie nadzoru nad grami hazardowymi przez osoby legitymujące się odbyciem stosownego szkolenia; |

| SANKCJE |

Zablokowanie strony na Facebooku; Skasowanie wpisu konkursowego; Usunięcie strony. |

Przeprowadzenie konkursu w trybie loterii bez wymaganego zezwolenie może skutkować nałożeniem kary pieniężnej w wysokości pięciokrotności opłaty za wydanie zezwolenia. Przeprowadzenie konkursu wbrew przepisom ustawy o grach hazardowych stanowi wykroczenie karnoskarbowe, za które grozi kara grzywny w wysokości 240 stawek dziennych. |

Pamiętaj jednak, że niezależnie od tego jak nazwiesz konkurs, który organizujesz, jego prawna natura zależy od zasad, na jakich zamierzasz go zorganizować.

Nawet jeżeli określisz w poście konkursowym czy regulaminie, że konkurs jest organizowany w trybie przyrzeczenia publicznego, ale zasady konkursu będą odpowiadały konkursowi organizowanemu w trybie loterii, konkurs ten podlegał będzie ustawie o grach hazardowych (czyli będzie grą losową).

Pamiętaj, że precyzyjne ustalenie i opisanie zadania konkursowego jest kluczowe dla czynności podejmowanych przez uczestników konkursów. Zadbaj o to, aby zadanie było zrozumiałe. Unikaj dwuznaczności oraz sformułowań, które mogą zostać błędnie zinterpretowane. Pamiętaj, że opis zadania konkursowego będzie czytany przez uczestników, a nie prawników, a zatem warto sformułować go językiem zrozumiałym dla wszystkich.

Organizując konkurs należy pamiętać, że uczestnikami konkursu mogą być osoby posiadające pełną zdolność do czynności prawnych, czyli co do zasady osoby pełnoletnie. Ewentualnie, jeżeli Twój konkurs jest kierowany również do młodszej grupy odbiorców- mogą być nimi osoby, które ukończyły 13 rok życia, czyli osoby z ograniczoną zdolnością do czynności prawnych, po uzyskaniu zgody rodziców lub opiekunów prawnych. Informacja ta powinna znaleźć się również w regulaminie konkursu.

Wskaż w jaki sposób wyłonisz zwycięzców oraz jakie kryteria będą brane pod uwagę. Precyzyjne określenie kryteriów pozwoli Ci uniknąć uznania konkursu za loterię.

Jeżeli zamierzasz powołać jury, wskaż tę okoliczność w regulaminie.

| MOŻESZ | NIE MOŻESZ |

| Odwołać przyrzeczenie publiczne, jeżeli: nie było ograniczone terminem końcowym (czyli nie wskazywałaś_eś kiedy się zakończy); zastrzeżesz tę możliwość w regulaminie. Jeżeli odwołasz konkurs, pamiętaj jednak, że odwołanie nie wpływa na ważność czynności uczestników, którzy wykonali określone w konkursie zadanie. Odwołanie konkursu nie zwalnia organizatora z obowiązku rozliczenia zgłoszeń, które już otrzymał. Tego typu regulacja bywa przydatna przy innych rodzajach przyrzeczeń publicznych np. programach lojalnościowych. | Odwołać przyrzeczenia publicznego, jeżeli:było ograniczone terminem końcowym (konkurs trwa do 30 kwietnia 2021 r., do godz. 23:59 czy przyjmowanie zadań konkursowych możliwe jest do 30 kwietnia 2021 r., do godz. 23:59); nie zastrzeżesz tego w regulaminie. Większość konkursów (z wyłączeniem m.in. programów lojalnościowych) nie może – zgodnie z obowiązującymi przepisami – zostać odwołana przez organizatora. |

| Oceniać prace konkursowe/zadania konkursowe wedle przyjętych przez siebie kryteriów. | |

| Oddelegować zadanie polegające na wyłonieniu zwycięzcy/zwycięzcy na inne osoby, w tym np. powołane jury. | |

| Zabezpieczyć się w kwestii praw autorskich. Samo stworzenie pracy konkursowej/zadania konkursowego nie pozbawia twórcy autorskich praw majątkowych do dzieła, które powstało, chyba że organizator zastrzegł inaczej. Postanowienia dot. autorskich praw majątkowych warto zawrzeć w regulaminie. Organizator może zastrzec w nim, że udział w konkursie jest równoznaczny z przekazaniem organizatorowi stosownych praw. |

| MOŻESZ | NIE MOŻESZ |

| Zachęcać użytkowników do polubienia wpisu konkursowego jako warunku wzięcia udziału w konkursie. | Zachęcać użytkowników do udostępniania wpisu konkursowego jako warunku wzięcia udziału w konkursie. |

| Zachęcać użytkowników do publikowania komentarzy jako warunku wzięcia udziału w konkursie. | Zachęcać użytkowników do oznaczania znajomych w poście jako warunki wzięcia udziału w konkursie. |

| Zachęcać użytkowników do wysyłania wiadomości prywatnych do organizatora jako warunku wzięcia udziału w konkursie. | |

| Uzależnić wybór zwycięzcy lub zwycięzców od liczby uzyskanych polubień (zwycięża ta osoba lub osoby, których odpowiedzi pod postem konkursowym otrzymają najwięcej polubień innych użytkowników portalu). |

Zgodnie z postanowieniami regulaminu Facebook, w regulaminie konkursu należy zawrzeć następujące informacje:

Jako organizator konkursu będziesz przetwarzał_a dane osobowe uczestników. Najczęściej będą to dane identyfikacyjne (imię, nazwisko, pseudonim) oraz dane kontaktowe (adres e-mail, adres korespondencyjny). Przetwarzanie danych nakłada na Ciebie – jako na organizatora – obowiązki zawarte m.in. w RODO.

Jedną z kluczowych kwestii jest posiadanie przez organizatora odpowiedniej podstawy prawnej do przetwarzania danych osobowych uczestników.

Kolejną kwestią jest spełnienie obowiązku informacyjnego. Zgodnie z obowiązującymi przepisami, jesteś zobligowana_y do wskazania:

Czasem za Benjaminem Franklinem mówię z przymrużeniem oka, że na tym świecie pewne są tylko śmierć i podatki, ale w rzeczywistości sporo w tym powiedzeniu racji.

Od nagród przyznawanych w konkursie co do zasady będziesz musiał_a odprowadzić podatek. W pewnych sytuacjach możliwe jest jednak skorzystanie ze zwolnień. Każda sytuacja wymaga jednak indywidualnej analizy prawnej.

Od wygranych pobiera się zryczałtowany podatek dochodowy w wysokości 10% wygranej lub nagrody. Obowiązek jego pobrania i uiszczenia spoczywa na wydającym nagrodę. Tego obowiązku nie możesz przenieść na uczestnika konkursu.

Przed zorganizowaniem konkursu dowiedz się jakie obowiązki w kwestiach podatkowych musisz spełnić – skontaktuj się z doradcą podatkowym lub księgową/księgowym.

W doktrynie istnieje spór co do tego czy tworząc regulamin promocji lub konkursu organizator powinien uwzględniać szczególne przepisy dotyczące ochrony praw konsumenta. Zwolennicy wskazują, że uczestnik konkursu jest także konsumentem, a zatem powinna go obejmować szczególna ochrona. Przeciwnicy podnoszą, że przyrzeczenie publiczne jest jednostronną czynnością prawną, do której nie stosuje się przepisów dotyczących wzorców umownych.

W tej kwestii wypowiedział się m.in. Sąd Najwyższy w wyroku z dnia 28 stycznia 2015 r., wydanym w sprawie o sygn. akt I CKS 40/14, zgodnie z którym:

„regulamin promocji nie jest wzorcem umownym w rozumieniu art. 384 Kodeksu cywilnego, a więc nie stosuje się do niego przepisów o klauzulach niedozwolonych i przepisach szczególnie chroniących konsumentów.”

W mojej ocenie unikanie zamieszczenia klauzul niedozwolonych w regulaminach konkursów leży w Twoim interesie, ponieważ zminimalizuje ewentualne ryzyka, dlatego zachęcam Cię, aby zwrócić na uwagę na tę kwestię.

Aktualny rejestr klauzul niedozwolonych znajdziesz na stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów: https://www.rejestr.uokik.gov.pl.

Teraz najważniejsza kwestia – regulamin.

Zachęcam Cię, abyś nie traktował_a tego jak przykrego obowiązku. Pamiętaj, że regulamin to profesjonalna wizytówka konkursu, a pośrednio również Twojego fanpage’a oraz przedsiębiorstwa, które reprezentujesz.

Najprościej, gdy warunki danego konkursu określa regulamin, który precyzuje jego dokładne zasady. Regulamin nie może jednak stać w sprzeczności z obowiązującymi przepisami prawa. Stworzenie regulaminu konkursu – na gruncie obowiązujących przepisów – jest wskazane, bowiem na gruncie polskiego prawa mamy nieliczne przepisy dot. przyrzeczenia publicznego.

Ponadto, jeżeli organizujesz konkurs za pośrednictwem Facebooka, stworzenie regulaminu jest obligatoryjne. Wynika to wprost z regulaminu serwisu Facebook.

Już sam moment ogłoszenia konkursu (np. zamieszczenia posta konkursowego na portalu Facebook) rodzi obowiązki prawne po stronie organizatora.

Oficjalny regulamin jest moim zdaniem podstawą organizowanego konkursu. Tworząc czy uzupełniając wzór regulaminu warto zwrócić uwagę na elementy, które są kluczowe dla prawidłowego przeprowadzenia danego konkursu, czyli:

Regulamin należy udostępnić w taki sposób, aby każdy mógł się z nim zapoznać. Można stworzyć dokument w formacie .pdf i podlinkować go w poście konkursowym. W poście konkursowym warto zaznaczyć, że udział w konkursie oznacza zapoznanie się i akceptację regulaminu konkursu.

***

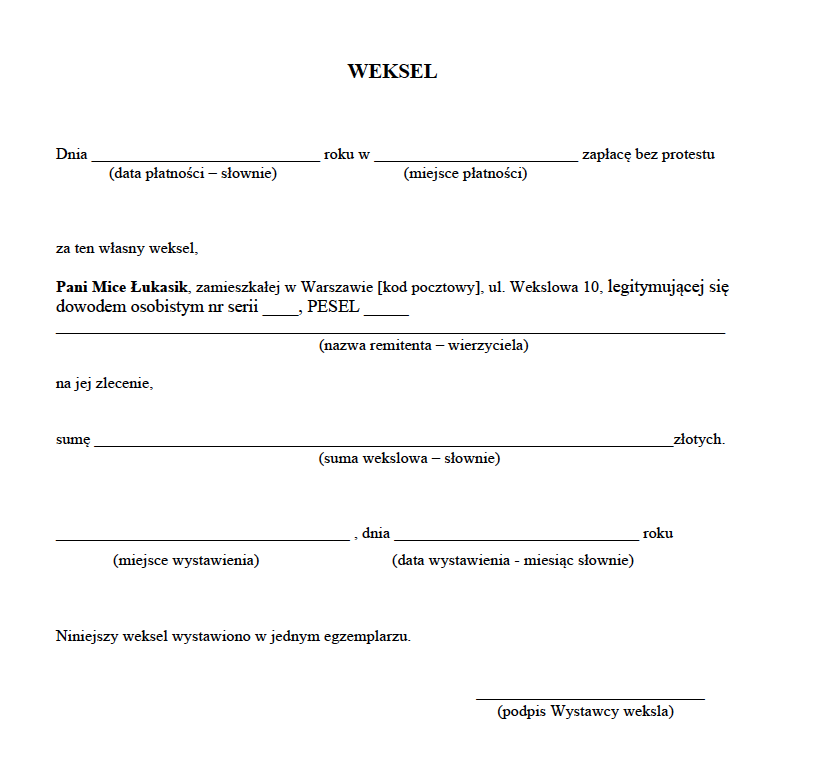

Dokonując różnego rodzaju transakcji nie tylko pomiędzy przedsiębiorcami, ale i w relacjach przedsiębiorca – konsument, druga strona zobowiązania w celu zabezpieczenia swojego roszczenia może wnioskować o podpisanie weksla.

Jednym ze sposobów takiego zabezpieczenia jest wystawienie weksla zupełnego lub weksla in blanco.

Dziś omówimy naturę prawną drugiego z nich.

Przepisy ustawy z dnia 28 kwietnia 1936 r. Prawo wekslowe (dalej: „PrWeksl”) nie zawierają definicji weksla in blanco.

Weksel in blanco jest wekslem niezupełnym, czyli podpisanym przez dłużnika blankietem wekslowym, który nie ma uzupełnionego co najmniej jednego elementu. W praktyce oznacza to, że może na przykład nie posiadać wskazanej daty, miejsca płatności, należnej kwoty czy remitenta (osoby, na rzecz której ma być dokonana płatność na podstawie weksla). Najczęściej stosowane są weksle, które nie mają żadnego z powyżej wskazanych elementów, ale zawierają podpis dłużnika lub poręczyciela (zwanego awalistą) i sformułowanie „zapłacę za ten weksel”.

Najistotniejszą cechą weksla in blanco jest to, iż nie zawiera on wszystkich koniecznych cech weksla, na których dana osoba (wystawca, akceptant, poręczyciel) złożyła podpis w zamiarze zaciągnięcia zobowiązania wekslowego, pozostawiając odbiorcy uzupełnienie brakujących treści i który po wypełnieniu może stać się wekslem zupełnym.

Klasyczną formą weksla in blanco jest blankiet wekslowy, w treści którego zostało użyte słowo „weksel” oraz został opatrzony podpisem wystawcy lub też czysta kartka papieru, na której napisano słowo „weksel” i zaopatrzono ją w podpis któregokolwiek z dłużników wekslowych, złożony w zamiarze zaciągnięcia zobowiązania wekslowego. Istotnym jest, że nie każde podpisanie blankietu tworzy weksel in blanco. Zgodnie z obowiązującym orzecznictwem, podpis musi być złożony w celu zobowiązania się wekslowo. Podpisując weksel wystawca musi mieć zarówno wolę jak i cel zobowiązania się z weksla.

Zgodnie z wyrokiem Sądu Najwyższego (wyrok Sądu Najwyższego z dnia 1 grudnia 2010 r., sygn. akt CSK 181/10):

„wola zaciągnięcia zobowiązania z weksla in blanco może przejawiać się w każdy sposób ją ujawniający.”

Weksle in blanco można podzielić na gwarancyjne oraz kaucyjne. Weksel gwarancyjny in blanco składany jest w celu zabezpieczenia stosunku umownego zachodzącego pomiędzy wierzycielem a wystawcą weksla lub osobą trzecią, np. udzielonej pożyczki.

Weksel kaucyjny in blanco może służyć zabezpieczeniu zapłaty odszkodowania, które będzie należne wierzycielowi wskutek ewentualnego czynu niedozwolonego wystawcy weksla lub osoby trzeciej.

Jeżeli wierzyciel zdecyduje się na użycie weksla in blanco, samodzielnie uzupełnia jego elementy i na jego podstawie wszczyna postepowanie sądowe.

Pozostawienie przez dłużnika w rękach wierzyciela weksla in blanco jest dość ryzykowne. Przede wszystkim dlatego, że większość weksli niezupełnych nie posiada wpisanej kwoty należności.

Porozumienie jest wynikiem umowy pozawekslowej zawartej między osobą zobowiązaną z weksla a osobą, która jest wierzycielem z weksla, tj. remitentem. Porozumienie powinno zawierać upoważnienie nabywcy do uzupełnienia weksla oraz określać warunki i sposób uzupełnienia weksla. Porozumienie może być wyrażone w sposób wyraźny lub dorozumiany. Do oceny porozumienia stosuje się przepisy Kodeksu cywilnego.

Brak deklaracji lub niezgodne z nią wypełnienie weksla nie ma wpływu na istnienie odpowiedzialności wekslowej, ale może mieć wpływ na jej zakres. Artykuł 10 PrWeks reguluje kwestię zarzutu przysługującego dłużnikowi wekslowemu w przypadku uzupełnienia weksla niezgodnie z zawartych porozumieniem. W orzecznictwie powszechnie przyjmuje się, że w razie naruszenia uprawnienia do uzupełnienia weksla in blanco przez wpisanie wyższej sumy od kwoty wierzytelności, dla której zabezpieczenia weksel in blanco został wręczony, osoba na nim podpisana staje się zobowiązana wekslowo w granicach w jakich tekst weksla jest zgodny z upoważnieniem.

Wykładnia porozumienia odbywa się na zasadach ogólnych. W toku postępowania sąd ma obowiązek ustalić zgodny zamiar stron oraz cel umowy.

Ryzyka związane z wystawieniem weksla ujawniają się na etapie, gdy dłużnik nie zapłaci w terminie płatności sumy wekslowej, a posiadacz weksla zdecyduje się wystąpić na drogę postępowania sądowego.

Warto podkreślić, że na etapie sądowym weksel w znaczący sposób ułatwia dochodzenie roszczeń od dłużnika. Podstawowym sposobem dochodzenia roszczeń z weksla na drodze sądowej jest postępowanie nakazowe, które w istocie jest zdecydowanie tańsze oraz umożliwia szybsze osiągnięcie rezultatu w postaci wydania przez Sąd nakazu zapłaty będącego tytułem zabezpieczenia.

Warunkiem skorzystania z postępowania nakazowego jest to, aby weksel był należycie wypełniony, a jego prawdziwość i treść nie nasuwały wątpliwości (Artykuł 485 § 2 kpc).

Wniesienie prawidłowo opłaconego pozwu w postępowaniu nakazowym oraz dołączenie oryginału weksla spowoduje wszczęcie postępowania w sprawie wydania nakazu zapłaty. W takcie postępowania sprawdzeniu podlegać będą jedynie wymogi formalne dotyczące weksla. Sąd zbada czy weksel został wypełniony prawidłowo i czy jego treść nie nasuwa żadnych wątpliwości.

Jedną z istotnych zalet postępowania nakazowego jest kwestia opłat. Zgodnie z treścią Artykułu 19 ustawy o kosztach sądowych w sprawach cywilnych, w pozwach skierowanych do postępowania nakazowego pobiera się czwartą część opłaty stosunkowej.

Tytułem przykładu: Strona wnosi o wydanie nakazu zapłaty z weksla na kwotę 100 tys. zł. Opłata stosunkowa wynosi 5%, czyli 5.000 zł. W przypadku postępowania nakazowego opłata od pozwu wyniesie czwartą część tej kwoty, czyli 1.250 zł (Artykuł 19 ust. 2 ustawy o kosztach sądowych).

Wydanie nakazu zapłaty w ramach postępowania nakazowego daje powodowi silną broń do ręki. Zgodnie z Artykułem 491 kpc wydając nakaz zapłaty sąd orzeka, że pozwany ma w ciągu dwóch tygodni od dnia doręczenia nakazu zaspokoić roszczenie w całości wraz z kosztami lub wnieść w tym terminie zarzuty.

Niska opłata wiąże się z konsekwencjami po stronie dłużnika (pozwanego). W razie wniesienia przez pozwanego zarzutów od nakazu zapłaty wydanego w postępowaniu nakazowym, zobowiązany jest do uiszczenia trzech czwartych opłaty.

Na gruncie przytoczonego wyżej przykładu, jeżeli pozwany zdecydowałby się złożyć zarzuty od wydanego nakazu zapłaty, musiałby uiścić opłatę w wysokości 3.750 zł.

Wydany nakaz zapłaty, z mocy ustawy, stanowi tytuł zabezpieczenia. Oznacza to, że wierzyciel (powód) może od razu skierować do komornika wniosek o zabezpieczenie, które może polegać m.in. na przejęciu pieniędzy dłużnika (pozwanego) i przekazaniu ich na konto sądu. Co prawda wierzyciel nie uzyska od razu swojej należności, ale też dłużnik nie będzie mógł dysponować tymi pieniędzmi do momentu zakończenia postępowania. W praktyce może to oznaczać utratę płynności finansowej przez dłużnika. Kolejnym sposobem zabezpieczenia może być hipoteka przymusowa, bowiem dłużnik nie będzie mógł sprzedać nieruchomości w toku procesu.

Kolejnym przywilejem wynikającym z nakazu zapłaty z weksla jest jego natychmiastowa wykonalność. Jeżeli dłużnik w ciągu dwóch tygodni od doręczenia mu nakazu zapłaty nie wykona nakazu, wierzyciel uprawniony jest do złożenia do sądu wniosku o nadanie klauzuli wykonalności. Bez znaczenia pozostaje również to czy dłużnik w toku postępowania kwestionuje swoją odpowiedzialność, nawet jeżeli prawidłowo złożył zarzuty od wydanego nakazu.

Jest to istotna różnica nakazu zapłaty w postępowaniu nakazowym wydanym na podstawie weksla. W większości spraw, w których wydawany jest nakaz zapłaty w postępowaniu upominawczym lub w postępowaniu nakazowym (ale takim, w którym nie jest on wydawany na podstawie weksla, warrantu, rewersu lub czeku), samo złożenie sprzeciwu od nakazu zapłaty „blokuje” możliwość nadania klauzuli wykonalności do egzekucji do czasu prawomocnego zakończenia postępowania.

W przypadku dochodzenia roszczeń z weksla, złożenie przez dłużnika zarzutów nie skutkuje automatycznym odroczeniem nadania klauzuli wykonalności uprawniającej do prowadzenia egzekucji. Zgodnie z Artykułem 492 § 3 kpc, w razie wniesienia zarzutów sąd może na wniosek pozwanego wstrzymać wykonanie nakazu. Z treści regulacji wynika, de facto, że samo wniesienie zarzutów od nakazu zapłaty nie powoduje obligatoryjnego wstrzymania wykonania nakazu.

Natychmiastowa wykonalność nakazu zapłaty wydanego na podstawie weksla, po upływie terminu do zaspokojenia roszczenia, jest regułą i tylko w sytuacjach usprawiedliwionych charakterem zgłoszonych zarzutów uzasadnione jest wstrzymanie jego wykonania. Przytoczony przepis nie zawiera żadnych merytorycznych przesłanek wstrzymania wykonalności nakazu zapłaty z weksla.

Powyższe uwagi jedynie skrótowo wskazują możliwości wykorzystania nakazu z weksla. Warto jednak pamiętać, że taki nakaz zapewnia szybkość działania, a czas w egzekucji bywa bezcenny.

Należy zatem pamiętać, że weksel jest bardzo mocnym sposobem zabezpieczenia należności, o wiele bardziej uciążliwym dla dłużnika niż inne formy zabezpieczenia transakcji.

Better Call Mika Łukasik

ul. Widawska 25 lok. 32

01-494 Warszawa

NIP: 5223165249

© 2021 Better Call Mika Łukasik. All Rights Reserved. Developed by HERO Creative