Ruszam z cyklem artykułów o sposobach zabezpieczenia wykonania umowy.

Na początek rozprawimy się z wekslem in blanco.

Dokonując różnego rodzaju transakcji nie tylko pomiędzy przedsiębiorcami, ale i w relacjach przedsiębiorca – konsument, druga strona zobowiązania w celu zabezpieczenia swojego roszczenia może wnioskować o podpisanie weksla.

Jednym ze sposobów takiego zabezpieczenia jest wystawienie weksla zupełnego lub weksla in blanco.

Dziś omówimy naturę prawną drugiego z nich.

Przepisy ustawy z dnia 28 kwietnia 1936 r. Prawo wekslowe (dalej: „PrWeksl”) nie zawierają definicji weksla in blanco.

Weksel in blanco jest wekslem niezupełnym, czyli podpisanym przez dłużnika blankietem wekslowym, który nie ma uzupełnionego co najmniej jednego elementu. W praktyce oznacza to, że może na przykład nie posiadać wskazanej daty, miejsca płatności, należnej kwoty czy remitenta (osoby, na rzecz której ma być dokonana płatność na podstawie weksla). Najczęściej stosowane są weksle, które nie mają żadnego z powyżej wskazanych elementów, ale zawierają podpis dłużnika lub poręczyciela (zwanego awalistą) i sformułowanie „zapłacę za ten weksel”.

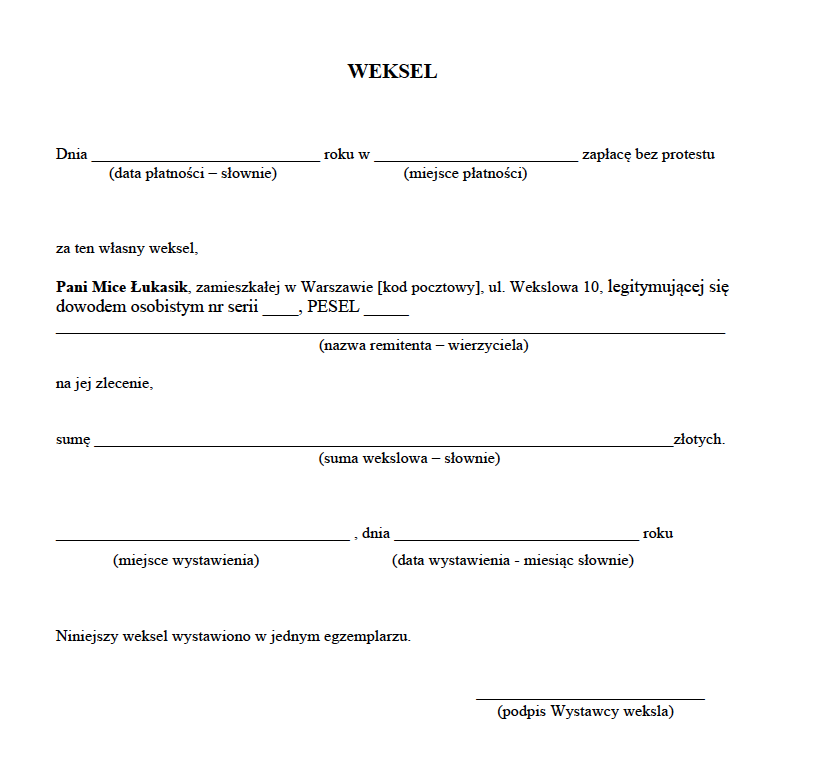

Jak wygląda weksel? Przykład:

Najistotniejszą cechą weksla in blanco jest to, iż nie zawiera on wszystkich koniecznych cech weksla, na których dana osoba (wystawca, akceptant, poręczyciel) złożyła podpis w zamiarze zaciągnięcia zobowiązania wekslowego, pozostawiając odbiorcy uzupełnienie brakujących treści i który po wypełnieniu może stać się wekslem zupełnym.

Klasyczną formą weksla in blanco jest blankiet wekslowy, w treści którego zostało użyte słowo „weksel” oraz został opatrzony podpisem wystawcy lub też czysta kartka papieru, na której napisano słowo „weksel” i zaopatrzono ją w podpis któregokolwiek z dłużników wekslowych, złożony w zamiarze zaciągnięcia zobowiązania wekslowego. Istotnym jest, że nie każde podpisanie blankietu tworzy weksel in blanco. Zgodnie z obowiązującym orzecznictwem, podpis musi być złożony w celu zobowiązania się wekslowo. Podpisując weksel wystawca musi mieć zarówno wolę jak i cel zobowiązania się z weksla.

Zgodnie z wyrokiem Sądu Najwyższego (wyrok Sądu Najwyższego z dnia 1 grudnia 2010 r., sygn. akt CSK 181/10):

„wola zaciągnięcia zobowiązania z weksla in blanco może przejawiać się w każdy sposób ją ujawniający.”

Weksle in blanco można podzielić na gwarancyjne oraz kaucyjne. Weksel gwarancyjny in blanco składany jest w celu zabezpieczenia stosunku umownego zachodzącego pomiędzy wierzycielem a wystawcą weksla lub osobą trzecią, np. udzielonej pożyczki.

Weksel kaucyjny in blanco może służyć zabezpieczeniu zapłaty odszkodowania, które będzie należne wierzycielowi wskutek ewentualnego czynu niedozwolonego wystawcy weksla lub osoby trzeciej.

Jeżeli wierzyciel zdecyduje się na użycie weksla in blanco, samodzielnie uzupełnia jego elementy i na jego podstawie wszczyna postepowanie sądowe.

Pozostawienie przez dłużnika w rękach wierzyciela weksla in blanco jest dość ryzykowne. Przede wszystkim dlatego, że większość weksli niezupełnych nie posiada wpisanej kwoty należności.

Z tego względu nieodłącznym elementem weksla in blanco powinno być porozumienie o uzupełnienia weksla, zwane również deklaracją wekslową.

Z treści Artykułu 10 PrWeksl nie wynika w jaki sposób należy traktować porozumienie ani też w jakiej formie powinno zostać zawarte, jednak w praktyce najczęściej zawierane jest porozumienie w formie pisemnej. O ten aspekt powinien w szczególności zadbać wystawca weksla.

Porozumienie jest wynikiem umowy pozawekslowej zawartej między osobą zobowiązaną z weksla a osobą, która jest wierzycielem z weksla, tj. remitentem. Porozumienie powinno zawierać upoważnienie nabywcy do uzupełnienia weksla oraz określać warunki i sposób uzupełnienia weksla. Porozumienie może być wyrażone w sposób wyraźny lub dorozumiany. Do oceny porozumienia stosuje się przepisy Kodeksu cywilnego.

Deklaracja wekslowa nie ma charakteru obligatoryjnego. Dla ważności weksla in blanco i dla skuteczności wypełnienia do pewnej sumy nie jest konieczne odebranie od osób zobowiązanych wekslowo deklaracji wekslowej ani określenie w tej deklaracji górnej granicy kwoty, do której weksel będzie mógł być wypełniony (orzeczenie Sądu Najwyższego z dnia 24 października 1962 r., sygn. akt II CR 976/61).

Brak deklaracji lub niezgodne z nią wypełnienie weksla nie ma wpływu na istnienie odpowiedzialności wekslowej, ale może mieć wpływ na jej zakres. Artykuł 10 PrWeks reguluje kwestię zarzutu przysługującego dłużnikowi wekslowemu w przypadku uzupełnienia weksla niezgodnie z zawartych porozumieniem. W orzecznictwie powszechnie przyjmuje się, że w razie naruszenia uprawnienia do uzupełnienia weksla in blanco przez wpisanie wyższej sumy od kwoty wierzytelności, dla której zabezpieczenia weksel in blanco został wręczony, osoba na nim podpisana staje się zobowiązana wekslowo w granicach w jakich tekst weksla jest zgodny z upoważnieniem.

Jeżeli dłużnik twierdzi, że weksel był wydany in blanco, a wypełnienie jego nastąpiło niezgodnie z umową musi on najpierw udowodnić, że w jakiejkolwiek formie zawarto porozumienie. To na dłużniku spoczywa ciężar dowodu.

Wykładnia porozumienia odbywa się na zasadach ogólnych. W toku postępowania sąd ma obowiązek ustalić zgodny zamiar stron oraz cel umowy.

Ryzyka związane z wekslem

Ryzyka związane z wystawieniem weksla ujawniają się na etapie, gdy dłużnik nie zapłaci w terminie płatności sumy wekslowej, a posiadacz weksla zdecyduje się wystąpić na drogę postępowania sądowego.

Warto podkreślić, że na etapie sądowym weksel w znaczący sposób ułatwia dochodzenie roszczeń od dłużnika. Podstawowym sposobem dochodzenia roszczeń z weksla na drodze sądowej jest postępowanie nakazowe, które w istocie jest zdecydowanie tańsze oraz umożliwia szybsze osiągnięcie rezultatu w postaci wydania przez Sąd nakazu zapłaty będącego tytułem zabezpieczenia.

Warunkiem skorzystania z postępowania nakazowego jest to, aby weksel był należycie wypełniony, a jego prawdziwość i treść nie nasuwały wątpliwości (Artykuł 485 § 2 kpc).

Wniesienie prawidłowo opłaconego pozwu w postępowaniu nakazowym oraz dołączenie oryginału weksla spowoduje wszczęcie postępowania w sprawie wydania nakazu zapłaty. W takcie postępowania sprawdzeniu podlegać będą jedynie wymogi formalne dotyczące weksla. Sąd zbada czy weksel został wypełniony prawidłowo i czy jego treść nie nasuwa żadnych wątpliwości.

Zalety weksla

Jedną z istotnych zalet postępowania nakazowego jest kwestia opłat. Zgodnie z treścią Artykułu 19 ustawy o kosztach sądowych w sprawach cywilnych, w pozwach skierowanych do postępowania nakazowego pobiera się czwartą część opłaty stosunkowej.

Tytułem przykładu: Strona wnosi o wydanie nakazu zapłaty z weksla na kwotę 100 tys. zł. Opłata stosunkowa wynosi 5%, czyli 5.000 zł. W przypadku postępowania nakazowego opłata od pozwu wyniesie czwartą część tej kwoty, czyli 1.250 zł (Artykuł 19 ust. 2 ustawy o kosztach sądowych).

Wydanie nakazu zapłaty w ramach postępowania nakazowego daje powodowi silną broń do ręki. Zgodnie z Artykułem 491 kpc wydając nakaz zapłaty sąd orzeka, że pozwany ma w ciągu dwóch tygodni od dnia doręczenia nakazu zaspokoić roszczenie w całości wraz z kosztami lub wnieść w tym terminie zarzuty.

Niska opłata wiąże się z konsekwencjami po stronie dłużnika (pozwanego). W razie wniesienia przez pozwanego zarzutów od nakazu zapłaty wydanego w postępowaniu nakazowym, zobowiązany jest do uiszczenia trzech czwartych opłaty.

Na gruncie przytoczonego wyżej przykładu, jeżeli pozwany zdecydowałby się złożyć zarzuty od wydanego nakazu zapłaty, musiałby uiścić opłatę w wysokości 3.750 zł.

Wydany nakaz zapłaty, z mocy ustawy, stanowi tytuł zabezpieczenia. Oznacza to, że wierzyciel (powód) może od razu skierować do komornika wniosek o zabezpieczenie, które może polegać m.in. na przejęciu pieniędzy dłużnika (pozwanego) i przekazaniu ich na konto sądu. Co prawda wierzyciel nie uzyska od razu swojej należności, ale też dłużnik nie będzie mógł dysponować tymi pieniędzmi do momentu zakończenia postępowania. W praktyce może to oznaczać utratę płynności finansowej przez dłużnika. Kolejnym sposobem zabezpieczenia może być hipoteka przymusowa, bowiem dłużnik nie będzie mógł sprzedać nieruchomości w toku procesu.

Kolejnym przywilejem wynikającym z nakazu zapłaty z weksla jest jego natychmiastowa wykonalność. Jeżeli dłużnik w ciągu dwóch tygodni od doręczenia mu nakazu zapłaty nie wykona nakazu, wierzyciel uprawniony jest do złożenia do sądu wniosku o nadanie klauzuli wykonalności. Bez znaczenia pozostaje również to czy dłużnik w toku postępowania kwestionuje swoją odpowiedzialność, nawet jeżeli prawidłowo złożył zarzuty od wydanego nakazu.

Jest to istotna różnica nakazu zapłaty w postępowaniu nakazowym wydanym na podstawie weksla. W większości spraw, w których wydawany jest nakaz zapłaty w postępowaniu upominawczym lub w postępowaniu nakazowym (ale takim, w którym nie jest on wydawany na podstawie weksla, warrantu, rewersu lub czeku), samo złożenie sprzeciwu od nakazu zapłaty „blokuje” możliwość nadania klauzuli wykonalności do egzekucji do czasu prawomocnego zakończenia postępowania.

W przypadku dochodzenia roszczeń z weksla, złożenie przez dłużnika zarzutów nie skutkuje automatycznym odroczeniem nadania klauzuli wykonalności uprawniającej do prowadzenia egzekucji. Zgodnie z Artykułem 492 § 3 kpc, w razie wniesienia zarzutów sąd może na wniosek pozwanego wstrzymać wykonanie nakazu. Z treści regulacji wynika, de facto, że samo wniesienie zarzutów od nakazu zapłaty nie powoduje obligatoryjnego wstrzymania wykonania nakazu.

Natychmiastowa wykonalność nakazu zapłaty wydanego na podstawie weksla, po upływie terminu do zaspokojenia roszczenia, jest regułą i tylko w sytuacjach usprawiedliwionych charakterem zgłoszonych zarzutów uzasadnione jest wstrzymanie jego wykonania. Przytoczony przepis nie zawiera żadnych merytorycznych przesłanek wstrzymania wykonalności nakazu zapłaty z weksla.

Powyższe uwagi jedynie skrótowo wskazują możliwości wykorzystania nakazu z weksla. Warto jednak pamiętać, że taki nakaz zapewnia szybkość działania, a czas w egzekucji bywa bezcenny.

Należy zatem pamiętać, że weksel jest bardzo mocnym sposobem zabezpieczenia należności, o wiele bardziej uciążliwym dla dłużnika niż inne formy zabezpieczenia transakcji.

***

W celu skorzystania z indywidualnej pomocy prawnej, zapraszam do kontaktu.

Pianino Akustyczne 7 maja 2022 at 10:21

Bardzo ciekawy blog, rzeczowy i wyważony. Od dzisiaj zaglądam regularnie i subsbskrybuje kanał RSS. Pozdrowienia 🙂