W świetle rosnącego znaczenia technologii blockchain w polskim prawie, artykuł analizuje kluczowe obszary dotknięte zmianami. Od smart kontraktów, po tokenizację nieruchomości, Polska musi dostosować [...]

![]()

![]()

![]()

W świetle rosnącego znaczenia technologii blockchain w polskim prawie, artykuł analizuje kluczowe obszary dotknięte zmianami. Od smart kontraktów, po tokenizację nieruchomości, Polska musi dostosować [...]

Spółka może rozważyć pozyskanie środków finansowych z różnych źródeł, np. źródeł zewnętrznych m.in. w postaci kredytu, pożyczki, linii kredytowej, emisji obligacji czy doinwestowania przez tzw. „anioły biznesu”. Możliwości jest wiele, a każdy ze sposobów dofinansowania spółki ma swoje plusy i minusy. Istnieje również możliwość udzielenia spółce pożyczki bezpośrednio przez wspólnika spółki z o.o. lub członka zarządu.

W przypadku zawierania przez spółkę z o.o. umowy pożyczki ze wspólnikiem lub członkiem zarządu musimy sięgnąć nie tylko do przepisów Kodeksu cywilnego, ale również Kodeksu spółek handlowych, ustawy o podatku dochodowym od osób prawnych czy ustawy o VAT.

Co do zasady, wystarczająca jest forma dokumentowa.

Art. 720. Kodeksu cywilnego

§ 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.§ 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.

Złożenie oświadczenia w dokumencie należy dokonać w taki sposób, aby możliwym było ustalenie ustalenie kto je złożył. Formą dokumentową jest m.in. zawarcie umowy poprzez np. narzędzie Autenti (bez składania oświadczeń w formie kwalifikowanych podpisów elektronicznych), wiadomość e-mail czy SMS, jednak najlepszym rozwiązaniem będzie przygotowanie umowy pożyczki w formie pisemnej.

W przypadku pożyczki udzielanej spółce z ograniczoną odpowiedzialnością ważna jest jej wysokość. Jeżeli kwota pożyczki będzie wyższa niż dwukrotność kapitału zakładowego spółki do jej zaciągnięcia konieczna będzie uchwała wspólników, chyba że w umowie wspólnicy postanowili inaczej.

Należy więc rozpocząć od:

Art. 230. Kodeksu spółek handlowych

Rozporządzenie prawem lub zaciągnięcie zobowiązania do świadczenia o wartości dwukrotnie przewyższającej wysokość kapitału zakładowego wymaga uchwały wspólników, chyba że umowa spółki stanowi inaczej. Przepisu art. 17 skutek czynności spółki bez wymaganej zgody § 1 nie stosuje się.

W przypadku pożyczki od członka zarządu należy spełnić szczególne warunki.

Art. 15. §1. Kodeksu spółek handlowych

Zawarcie przez spółkę kapitałową umowy kredytu, pożyczki, poręczenia lub innej podobnej umowy z członkiem zarządu, rady nadzorczej, komisji rewizyjnej, prokurentem, likwidatorem albo na rzecz którejkolwiek z tych osób, wymaga zgody zgromadzenia wspólników albo walnego zgromadzenia, chyba że ustawa stanowi inaczej.

W sytuacji, gdy wspólnik jest równocześnie członkiem zarządu spółki z o.o., do zawarcia umowy pożyczki będzie potrzebna zgoda wspólników. W innym przypadku taka umowa będzie nieważna.

Zgodnie z art. 210 § 1 KSH, w umowie między spółką a członkiem zarządu oraz w sporze z nim spółkę reprezentuje rada nadzorcza lub pełnomocnik powołany uchwałą zgromadzenia wspólników. W przypadku umowy pożyczki zawieranej ze wspólnikiem będącym jednocześnie członkiem zarządu, co do zasady, konieczne będzie zadbanie o prawidłową reprezentację.

Art. 210. §1. Kodeksu spółek handlowych

Udzielana spółce z o.o. pożyczka przez wspólnika czy członka zarządu powinna być oprocentowana na warunkach rynkowych. Jedną ze zmian w podatkach w roku 2019 było wprowadzenie tzw. „bezpiecznych” odsetek od pożyczek udzielanych przez podmioty powiązane, w tym pożyczek od wspólników. Przepisy podatkowe wymagają, żeby wszystkie umowy i transakcje zawierane z podmiotami powiązanymi były zawierane na warunkach rynkowych. Przez warunki rynkowe należy rozumieć warunki, na jakich niezależny podmiot zawarłby ze spółką daną transakcję.

W praktyce, ustalając wysokość odsetek, zazwyczaj wnioskowało się o oferty do kilku wybranych banków i na podstawie uzyskanych ofert ustala się wysokość odsetek.

Jednak od 1 stycznia 2019 r. wprowadzono przepisy regulujące wysokość odsetek, która nie powinny być kwestionowane przez organy podatkowe. Ustawodawca wprowadził bowiem mechanizm tzw. „safe harbour”, który w określonych okolicznościach wyłącza obowiązek sporządzania żmudnych analiz. Takie rozwiązanie postrzega się więc za znaczne ułatwienie proceduralne.

W przypadku pożyczek udzielanych od 1 stycznia 2019 r. do dnia 31 grudnia 2020 r. bezpieczne oprocentowanie pożyczki obliczana jest według wzoru:

Wskaźnik + 2 p.p.

Z kolei dla pożyczek udzielanych od 1 stycznia 2021 r. bezpieczne oprocentowanie pożyczki od wspólnika uzależnione jest od strony umowy i obliczane jest według wzoru:

Wskaźnik + maksymalnie 2,3 p.p. – dla pożyczkobiorcy

Wskaźnik + minimalnie 2 p.p. – dla pożyczkodawcy.

Wskaźnik zależy od waluty udzielanej pożyczki. W przypadku pożyczek udzielanych w PLN, zastosowanie znajdzie WIBOR 3M.

Aktualnie, przy ustalaniu oprocentowania pożyczki udzielanej przez wspólnika spółki z o.o. można skorzystać z dwóch możliwości:

Co do zasady biorący pożyczkę (pożyczkobiorca) jest obowiązany do zapłacenia podatku od czynności cywilnoprawnych.

Stawka podatku, zgodnie z ustawą o podatku od czynności cywilnoprawnych, wynosi 0,5% wartości umowy (lub nawet 20%, jeżeli biorący pożyczkę nie zgłosi jej do US, nie odprowadzi należnego podatku czy otrzymanie kwoty pożyczki nie jest odpowiednio udokumentowane).

Należy jednak zwrócić uwagę na art. 9 pkt 10 lit. i) ustawy o PCC

Art. 9. pkt 10) lit. i) ustawy o PCCZwalnia się od podatku następujące czynności cywilnoprawne: (…) pkt 10) lit. i) pożyczki udzielane: przez wspólnika (akcjonariusza) spółce kapitałowej.

Korzystając z tego zwolnienia, spółka z o.o. nie zapłaci podatku od czynności cywilnoprawnych. Jest to niewątpliwie jedna z istotnych zalet pożyczki od wspólnika.

Pożyczka udzielona spółce z o.o. przez wspólnika lub członka zarządu nie podlega opodatkowaniu podatkiem od towarów i usług, z zastrzeżeniem, że udzielający pożyczki (pożyczkodawca) jest osoba fizyczna niebędąca podatnikiem VAT.

Inna sytuacja ma miejsce, gdy obie strony umowy pożyczki są podatnikami podatku od towarów i usług.

Odmienna sytuacja prawna ma miejsce w przypadku jednoosobowej spółki z o.o., gdy jedyny wspólnik jest jednocześnie jedynym członkiem zarządu tej spółki. Co prawda, nie istnieją przeszkody prawne, aby wspólnik ten udzielił spółce pożyczki, ale należy zwrócić szczególną uwagę na formę, w jakiej umowa pożyczki powinna być zawarta oraz na inne wymogi zawarte w Kodeksie spółek handlowych.

Czynność prawna między wspólnikiem będącym jednocześnie jedynym członkiem zarządu spółki z o.o. a reprezentowaną przez niego spółką z o.o. wymaga bowiem zachowania formy aktu notarialnego.

Art. 210 § 2. Kodeksu spółek handlowychW przypadku gdy wspólnik, o którym mowa w art. 173 § 1, jest zarazem jedynym członkiem zarządu, przepisu § 1 nie stosuje się. Czynność prawna między tym wspólnikiem a reprezentowaną przez niego spółką wymaga formy aktu notarialnego. O każdorazowym dokonaniu takiej czynności prawnej notariusz zawiadamia sąd rejestrowy za pośrednictwem systemu teleinformatycznego.

Zawarcie umowy pożyczki pomiędzy spółką z o.o. jako biorącym pożyczkę a wspólnikiem lub członkiem zarządu jako udzielającym pożyczki jest, co do zasady, neutralne podatkowo dla spółki. W przypadku wspólnika udzielającego pożyczki należy jednak pamiętać, że przychód wspólnika stanowią otrzymane od spółki odsetki kapitałowe, co wiąże się z koniecznością uiszczenia podatku dochodowego. W przypadku spółki zapłacone odsetki stanowią koszt uzyskania przychodu.

Zawierając umowę pożyczki ze wspólnikiem spółki z o.o. lub członkiem zarządu należy pamiętać o konieczności spełnienia szeregu warunków m.in. w zakresie:

Aktualnie obowiązujące przepisy przewidują możliwość wynagradzania członków zarządu na mocy uchwały powołującej ich do wykonywania obowiązków. Jeżeli spółka zdecyduje się wynagradzać członka zarządu za obowiązki pełnione w ramach powołania, otrzymane z tego tytułu przychody są opodatkowane progresywnymi stawkami podatkowymi wynoszącymi 17% i 32%. W przypadku członków zarządu niebędących rezydentami podatkowymi w Polsce, istnieje możliwość zastosowania 20% stawki podatku.

W obowiązującym stanie prawnym, przychody uzyskiwane przez członków zarządu w ramach stosownych uchwał nie są tytułem do ubezpieczeń społecznych i zdrowotnych. Powyższe – w odniesieniu do ubezpieczenia zdrowotnego – ulegnie jednak zmianie od 1 stycznia 2022 r.

„Art. 15. W ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, 1292,1559 i 1773) wprowadza się następujące zmiany:

w art. 66 w ust. 1 po pkt 35 dodaje się pkt 35a w brzmieniu: „35a) osoby powołane do pełnienia funkcji na mocy aktu powołania, które z tego tytułu pobierają wynagrodzenie.”

W praktyce oznacza to, że efektywne opodatkowanie w pierwszym progu podatkowym ww. osób wzrośnie z 17% do 26%, w drugim progu podatkowym zaś z 32% do 41%.

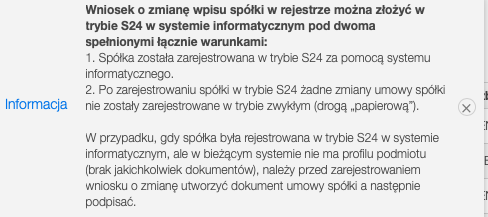

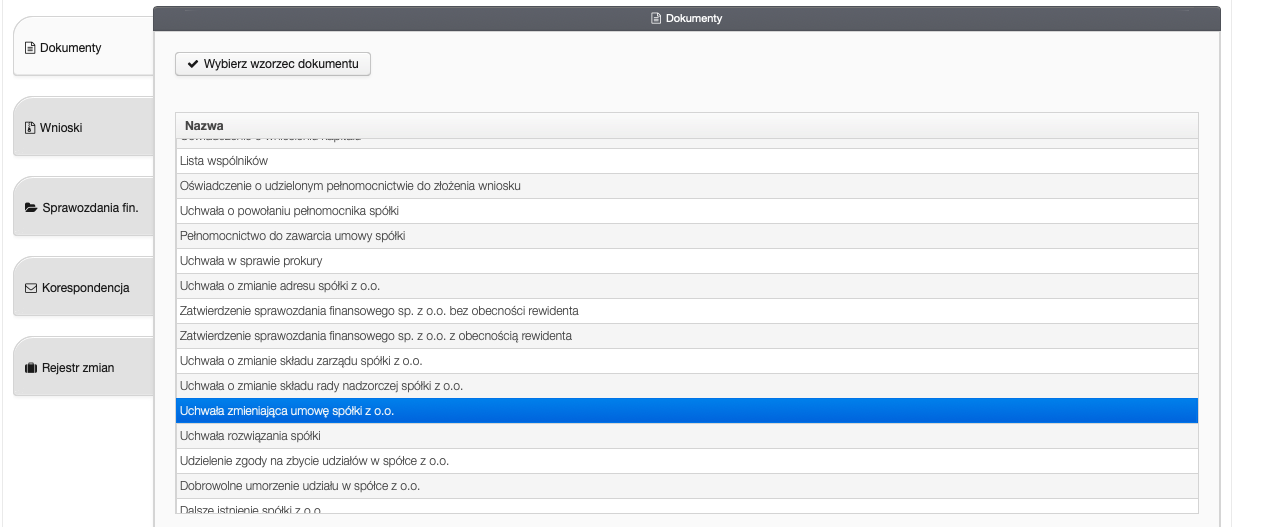

W sytuacji, gdy spółka została założona za pośrednictwem S24 (https://ekrs.ms.gov.pl/s24/) i do tej pory nie były dokonywane zmiany umowy spółki u notariusza, wówczas dodanie kodu pkd można dokonać za pośrednictwem S24.

źródło: https://ekrs.ms.gov.pl/s24/

W systemie S24 należy wybrać zakładkę „Dokumenty”, a następnie „Uchwała zmieniająca umowę spółki z o.o.”

źródło: https://ekrs.ms.gov.pl/s24/

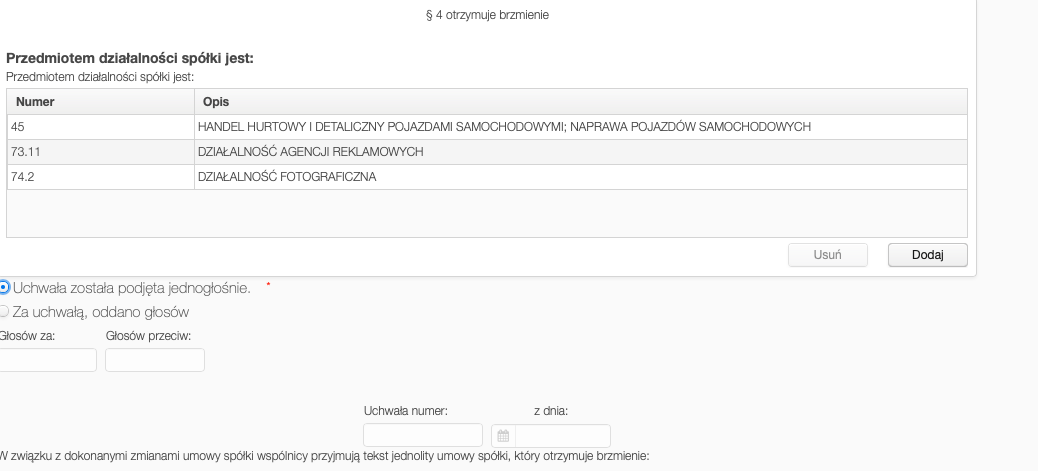

W kolejnym kroku należy dokonać zmiany, tzn. dodać kod PKD oraz uzupełnić pozostałe informacje, w zależności od stanu faktycznego.

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

źródło: https://ekrs.ms.gov.pl/s24/

Rozszerzenie zakresu działalności spółki z o.o. najczęściej wymaga wprowadzenia zmian do umowy spółki oraz zgłoszenia zmiany do KRS. W procedurze tradycyjnej do wprowadzenia zmian w umowie konieczna jest wizyta u notariusza. Natomiast jeśli umowa określa przedmiot działalności w sposób dość ogólny, zmiana umowy nie musi być konieczna. Z uwagi na to, przed dokonaniem ewentualnych zmian należy uprzednio przeanalizować czy wskazane w umowie spółki kody PKD obejmują podjęcie nowej aktywności. Jeżeli odpowiedź jest przecząca, niezbędna jest zmiana umowy spółki.

W sytuacji, gdy spółka została założona u notariusza lub zmiany w umowie spółki (po zarejestrowaniu jej za pośrednictwem systemy S24) dokonywane były poza systemem, wówczas zmiany umowy spółki należy dokonać u notariusza.

Zmiana umowy spółki wymaga uchwały zgromadzenia wspólników umieszczonej w protokole sporządzonym w formie notarialnej. Rozszerzenie przedmiotu działalności spółki z o.o. w większości wypadków wymaga wprowadzenia zmiany do umowy spółki. Przedmiot działalności jest bowiem wymieniony w art. 157 § 1 k.s.h., wśród obowiązkowych elementów treści umowy spółki.

Art. 157 § 1. k.s.h. Umowa spółki z ograniczoną odpowiedzialnością powinna określać:

1(…)

2) przedmiot działalności spółki;

Art. 255. § 1. k.s.h. Zmiana umowy spółki wymaga uchwały wspólników i wpisu do rejestru.

Zmiany w zakresie kodów PKD są wpisami konstytutywnymi, co oznacza, że zmiana ta nie zacznie obowiązywać dopóki nie zostanie wpisana do KRS. Są to zmiany, które wymagają zmiany umowy spółki, m.in. w zakresie firmy spółki, siedziby, PKD ujętych w umowie spółki, czasu trwania spółki itd.

Spółka z o.o. nie może rozpocząć działalności obejmującej nową aktywność (nieujawnioną w KRS) do momentu ujawnienia kodu PKD w KRS spółki. Co istotne, nie chodzi o dzień złożenia wniosku, a dopiero o dzień dokonania wpisu przez sąd rejestrowy.

Gdy rozszerzenie działalności wpływa na zmianę przeważającego przedmiotu działalności spółki, należy to uwidocznić w załączniku KRS-ZM.

Dokonując różnego rodzaju transakcji nie tylko pomiędzy przedsiębiorcami, ale i w relacjach przedsiębiorca – konsument, druga strona zobowiązania w celu zabezpieczenia swojego roszczenia może wnioskować o podpisanie weksla.

Jednym ze sposobów takiego zabezpieczenia jest wystawienie weksla zupełnego lub weksla in blanco.

Dziś omówimy naturę prawną drugiego z nich.

Przepisy ustawy z dnia 28 kwietnia 1936 r. Prawo wekslowe (dalej: „PrWeksl”) nie zawierają definicji weksla in blanco.

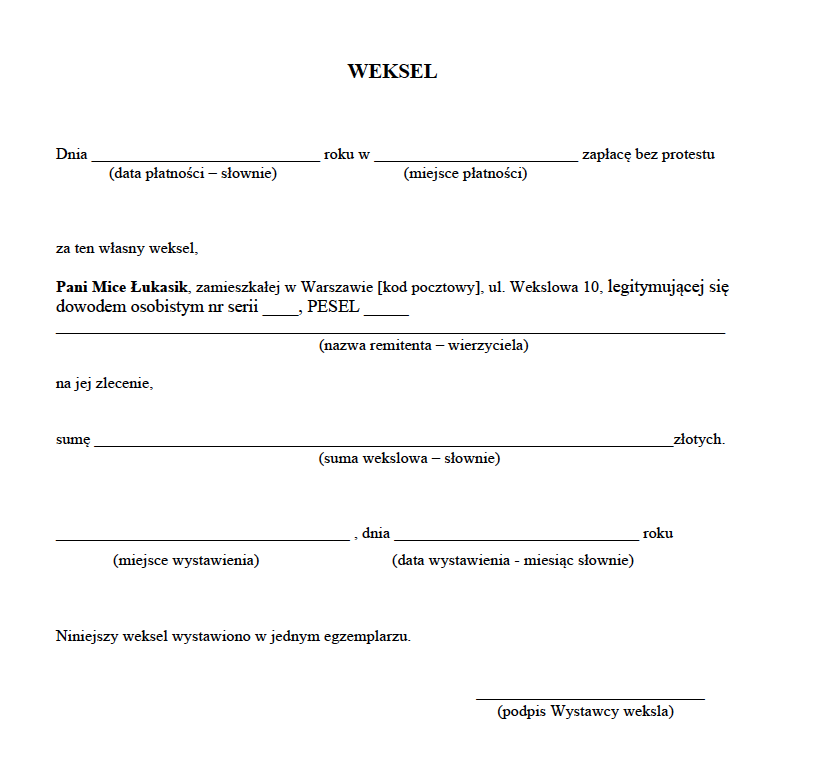

Weksel in blanco jest wekslem niezupełnym, czyli podpisanym przez dłużnika blankietem wekslowym, który nie ma uzupełnionego co najmniej jednego elementu. W praktyce oznacza to, że może na przykład nie posiadać wskazanej daty, miejsca płatności, należnej kwoty czy remitenta (osoby, na rzecz której ma być dokonana płatność na podstawie weksla). Najczęściej stosowane są weksle, które nie mają żadnego z powyżej wskazanych elementów, ale zawierają podpis dłużnika lub poręczyciela (zwanego awalistą) i sformułowanie „zapłacę za ten weksel”.

Najistotniejszą cechą weksla in blanco jest to, iż nie zawiera on wszystkich koniecznych cech weksla, na których dana osoba (wystawca, akceptant, poręczyciel) złożyła podpis w zamiarze zaciągnięcia zobowiązania wekslowego, pozostawiając odbiorcy uzupełnienie brakujących treści i który po wypełnieniu może stać się wekslem zupełnym.

Klasyczną formą weksla in blanco jest blankiet wekslowy, w treści którego zostało użyte słowo „weksel” oraz został opatrzony podpisem wystawcy lub też czysta kartka papieru, na której napisano słowo „weksel” i zaopatrzono ją w podpis któregokolwiek z dłużników wekslowych, złożony w zamiarze zaciągnięcia zobowiązania wekslowego. Istotnym jest, że nie każde podpisanie blankietu tworzy weksel in blanco. Zgodnie z obowiązującym orzecznictwem, podpis musi być złożony w celu zobowiązania się wekslowo. Podpisując weksel wystawca musi mieć zarówno wolę jak i cel zobowiązania się z weksla.

Zgodnie z wyrokiem Sądu Najwyższego (wyrok Sądu Najwyższego z dnia 1 grudnia 2010 r., sygn. akt CSK 181/10):

„wola zaciągnięcia zobowiązania z weksla in blanco może przejawiać się w każdy sposób ją ujawniający.”

Weksle in blanco można podzielić na gwarancyjne oraz kaucyjne. Weksel gwarancyjny in blanco składany jest w celu zabezpieczenia stosunku umownego zachodzącego pomiędzy wierzycielem a wystawcą weksla lub osobą trzecią, np. udzielonej pożyczki.

Weksel kaucyjny in blanco może służyć zabezpieczeniu zapłaty odszkodowania, które będzie należne wierzycielowi wskutek ewentualnego czynu niedozwolonego wystawcy weksla lub osoby trzeciej.

Jeżeli wierzyciel zdecyduje się na użycie weksla in blanco, samodzielnie uzupełnia jego elementy i na jego podstawie wszczyna postepowanie sądowe.

Pozostawienie przez dłużnika w rękach wierzyciela weksla in blanco jest dość ryzykowne. Przede wszystkim dlatego, że większość weksli niezupełnych nie posiada wpisanej kwoty należności.

Porozumienie jest wynikiem umowy pozawekslowej zawartej między osobą zobowiązaną z weksla a osobą, która jest wierzycielem z weksla, tj. remitentem. Porozumienie powinno zawierać upoważnienie nabywcy do uzupełnienia weksla oraz określać warunki i sposób uzupełnienia weksla. Porozumienie może być wyrażone w sposób wyraźny lub dorozumiany. Do oceny porozumienia stosuje się przepisy Kodeksu cywilnego.

Brak deklaracji lub niezgodne z nią wypełnienie weksla nie ma wpływu na istnienie odpowiedzialności wekslowej, ale może mieć wpływ na jej zakres. Artykuł 10 PrWeks reguluje kwestię zarzutu przysługującego dłużnikowi wekslowemu w przypadku uzupełnienia weksla niezgodnie z zawartych porozumieniem. W orzecznictwie powszechnie przyjmuje się, że w razie naruszenia uprawnienia do uzupełnienia weksla in blanco przez wpisanie wyższej sumy od kwoty wierzytelności, dla której zabezpieczenia weksel in blanco został wręczony, osoba na nim podpisana staje się zobowiązana wekslowo w granicach w jakich tekst weksla jest zgodny z upoważnieniem.

Wykładnia porozumienia odbywa się na zasadach ogólnych. W toku postępowania sąd ma obowiązek ustalić zgodny zamiar stron oraz cel umowy.

Ryzyka związane z wystawieniem weksla ujawniają się na etapie, gdy dłużnik nie zapłaci w terminie płatności sumy wekslowej, a posiadacz weksla zdecyduje się wystąpić na drogę postępowania sądowego.

Warto podkreślić, że na etapie sądowym weksel w znaczący sposób ułatwia dochodzenie roszczeń od dłużnika. Podstawowym sposobem dochodzenia roszczeń z weksla na drodze sądowej jest postępowanie nakazowe, które w istocie jest zdecydowanie tańsze oraz umożliwia szybsze osiągnięcie rezultatu w postaci wydania przez Sąd nakazu zapłaty będącego tytułem zabezpieczenia.

Warunkiem skorzystania z postępowania nakazowego jest to, aby weksel był należycie wypełniony, a jego prawdziwość i treść nie nasuwały wątpliwości (Artykuł 485 § 2 kpc).

Wniesienie prawidłowo opłaconego pozwu w postępowaniu nakazowym oraz dołączenie oryginału weksla spowoduje wszczęcie postępowania w sprawie wydania nakazu zapłaty. W takcie postępowania sprawdzeniu podlegać będą jedynie wymogi formalne dotyczące weksla. Sąd zbada czy weksel został wypełniony prawidłowo i czy jego treść nie nasuwa żadnych wątpliwości.

Jedną z istotnych zalet postępowania nakazowego jest kwestia opłat. Zgodnie z treścią Artykułu 19 ustawy o kosztach sądowych w sprawach cywilnych, w pozwach skierowanych do postępowania nakazowego pobiera się czwartą część opłaty stosunkowej.

Tytułem przykładu: Strona wnosi o wydanie nakazu zapłaty z weksla na kwotę 100 tys. zł. Opłata stosunkowa wynosi 5%, czyli 5.000 zł. W przypadku postępowania nakazowego opłata od pozwu wyniesie czwartą część tej kwoty, czyli 1.250 zł (Artykuł 19 ust. 2 ustawy o kosztach sądowych).

Wydanie nakazu zapłaty w ramach postępowania nakazowego daje powodowi silną broń do ręki. Zgodnie z Artykułem 491 kpc wydając nakaz zapłaty sąd orzeka, że pozwany ma w ciągu dwóch tygodni od dnia doręczenia nakazu zaspokoić roszczenie w całości wraz z kosztami lub wnieść w tym terminie zarzuty.

Niska opłata wiąże się z konsekwencjami po stronie dłużnika (pozwanego). W razie wniesienia przez pozwanego zarzutów od nakazu zapłaty wydanego w postępowaniu nakazowym, zobowiązany jest do uiszczenia trzech czwartych opłaty.

Na gruncie przytoczonego wyżej przykładu, jeżeli pozwany zdecydowałby się złożyć zarzuty od wydanego nakazu zapłaty, musiałby uiścić opłatę w wysokości 3.750 zł.

Wydany nakaz zapłaty, z mocy ustawy, stanowi tytuł zabezpieczenia. Oznacza to, że wierzyciel (powód) może od razu skierować do komornika wniosek o zabezpieczenie, które może polegać m.in. na przejęciu pieniędzy dłużnika (pozwanego) i przekazaniu ich na konto sądu. Co prawda wierzyciel nie uzyska od razu swojej należności, ale też dłużnik nie będzie mógł dysponować tymi pieniędzmi do momentu zakończenia postępowania. W praktyce może to oznaczać utratę płynności finansowej przez dłużnika. Kolejnym sposobem zabezpieczenia może być hipoteka przymusowa, bowiem dłużnik nie będzie mógł sprzedać nieruchomości w toku procesu.

Kolejnym przywilejem wynikającym z nakazu zapłaty z weksla jest jego natychmiastowa wykonalność. Jeżeli dłużnik w ciągu dwóch tygodni od doręczenia mu nakazu zapłaty nie wykona nakazu, wierzyciel uprawniony jest do złożenia do sądu wniosku o nadanie klauzuli wykonalności. Bez znaczenia pozostaje również to czy dłużnik w toku postępowania kwestionuje swoją odpowiedzialność, nawet jeżeli prawidłowo złożył zarzuty od wydanego nakazu.

Jest to istotna różnica nakazu zapłaty w postępowaniu nakazowym wydanym na podstawie weksla. W większości spraw, w których wydawany jest nakaz zapłaty w postępowaniu upominawczym lub w postępowaniu nakazowym (ale takim, w którym nie jest on wydawany na podstawie weksla, warrantu, rewersu lub czeku), samo złożenie sprzeciwu od nakazu zapłaty „blokuje” możliwość nadania klauzuli wykonalności do egzekucji do czasu prawomocnego zakończenia postępowania.

W przypadku dochodzenia roszczeń z weksla, złożenie przez dłużnika zarzutów nie skutkuje automatycznym odroczeniem nadania klauzuli wykonalności uprawniającej do prowadzenia egzekucji. Zgodnie z Artykułem 492 § 3 kpc, w razie wniesienia zarzutów sąd może na wniosek pozwanego wstrzymać wykonanie nakazu. Z treści regulacji wynika, de facto, że samo wniesienie zarzutów od nakazu zapłaty nie powoduje obligatoryjnego wstrzymania wykonania nakazu.

Natychmiastowa wykonalność nakazu zapłaty wydanego na podstawie weksla, po upływie terminu do zaspokojenia roszczenia, jest regułą i tylko w sytuacjach usprawiedliwionych charakterem zgłoszonych zarzutów uzasadnione jest wstrzymanie jego wykonania. Przytoczony przepis nie zawiera żadnych merytorycznych przesłanek wstrzymania wykonalności nakazu zapłaty z weksla.

Powyższe uwagi jedynie skrótowo wskazują możliwości wykorzystania nakazu z weksla. Warto jednak pamiętać, że taki nakaz zapewnia szybkość działania, a czas w egzekucji bywa bezcenny.

Należy zatem pamiętać, że weksel jest bardzo mocnym sposobem zabezpieczenia należności, o wiele bardziej uciążliwym dla dłużnika niż inne formy zabezpieczenia transakcji.

Od kilku lat praktykuję jako prawniczka specjalizująca się w prawie umów i od daty rozpoczęcia stosowania RODO (25 maja 2018 r.) nader często, procesując umowę w imieniu Klienta, od drugiej strony kontraktu nie otrzymujemy informacji niezbędnych do spełnienia obowiązku informacyjnego wynikającego z RODO, również wówczas, gdy drugą stroną transakcji jest duży przedsiębiorca. Z moich obserwacji wynika, że problem ten jest niestety dość powszechny.

Zacznijmy od teorii. W zdaniu drugim motywu 14 RODO wyjaśniono, że RODO nie dotyczy przetwarzania danych osobowych dotyczących osób prawnych, w szczególności przedsiębiorstw będących osobami prawnymi, w tym danych o firmie i formie prawnej oraz danych kontaktowych osoby prawnej.

Co do zasady, RODO chroni dane osobowe możliwych do zidentyfikowania osób fizycznych i „wyklucza” spod tej ochrony dane dotyczące osób prawnych. Zdarzają się jednak sytuacje, w których dane o charakterze osobowym będą bezpośrednio związane z danymi dotyczącymi osób prawnych.

Przykładem tego mogą być dane osobowe osób pełniących funkcję organów osoby prawnej czy dane osobowe pracowników będących osobami kontaktowymi w ramach danej współpracy. W takich sytuacjach, jeżeli za pomocą otrzymanych danych osobowych przedsiębiorca będzie w stanie zidentyfikować daną osobę fizyczną, wówczas przesłanka identyfikowalności przesądza o objęciu zakresem ochronnym RODO danych osobowych również w takich konfiguracjach.

Zostało to również potwierdzone przez organ nadzorczy, czyli Prezesa Urzędu Ochrony Danych Osobowych („PUODO„). Zgodnie ze stanowiskiem PUODO:

„W przypadku osób fizycznych pełniących funkcję członków organów osoby prawnej możliwość ich identyfikacji wynika w szczególności z faktu, iż dane takich osób ujawniane są w KRS. Oznacza to, że należy odmiennie odnosić się do informacji o osobach prawnych i osobach fizycznych reprezentujących osoby prawne.

Wobec powyższego należy przyjąć, że dane osób fizycznych pełniących funkcje członków organów osoby prawnej będą stanowiły dane osobowe, a nie będą zaś mieściły się w zakresie pojęcia danych osoby prawnej.”

Najlepszym rozwiązaniem, również w aspekcie dowodowym, jest sporządzenie klauzuli informacyjnej i przesłanie jej kontrahentowi z jednoczesnym nałożeniem na kontrahenta obowiązku udostępnienia klauzuli osobom, których dane osobowe będą przetwarzane. W praktyce klauzulę przekazuje się wraz z umową.

Ponadto, wdrożenie do umowy postanowienia w przedmiocie spełnienia obowiązku informacyjnego będzie minimalizowało ewentualne ryzyko braku możliwości wykazania, że obowiązek informacyjny rzeczywiście został spełniony.

W tym celu, np. w postanowieniach końcowych umowy warto wskazać, że obowiązek informacyjny danego podmiotu dotyczący przetwarzania przez niego danych osobowych osób kontaktowych, reprezentantów czy pełnomocników został określony w załączniku nr [_] do umowy.

Warto wskazać także, że załącznik zawierający klauzulę informacyjną nie tworzy wzajemnych praw czy obowiązków stron wynikających z zawieranej umowy, a zatem może być jednostronnie zmieniany poprzez przesłanie jego zaktualizowanej wersji.

Dodatkowo rozsądnym rozwiązaniem jest nałożenie na kontrahenta obowiązku udostępnienia klauzuli informacyjnej wskazanym przez kontrahenta osobom kontaktowym i przekazać, na każde żądanie, dowód wykonania tego obowiązku.

Specjalnie dla Was przygotowałam możliwie uniwersalny wzór klauzuli informacyjnej spełniającej obowiązek informacyjny wobec członków zarządu reprezentujących osobę prawną, ich pełnomocników oraz pracowników będących osobami kontaktowymi osoby prawnej.

Wzór kupisz za 39.99 PLN brutto. Dodatkowo otrzymasz przykładową treść postanowienia, które możesz wdrażać w zawieranych umowach oraz instrukcję jak tego dokonać.

Jeżeli jesteś zainteresowana_y przejdź do procesu zakupowego klikając w link zamieszczony poniżej.

Do tego zawsze zachęcam, bo i tak żyjemy w czasach wszechobecnych nieporozumień i złości. Spróbuj zadzwonić, napisać, dowiedzieć się co mogło się wydarzyć. Nie zakładajmy od razu, że wszyscy chcą nas oszukać. W kontaktach biznesowych między przedsiębiorcami opóźnienia się zdarzają, wiadomo. Być może tak też stało się tym razem, być może księgowość zawaliła sprawę i pominęła fakturę. Spróbuj zachować spokój i skontaktuj się z kontrahentem.

Zgodnie z art. 481 k.c. jeżeli dłużnik opóźnia się ze spełnieniem świadczenia pieniężnego, wierzyciel może żądać odsetek za czas opóźnienia, chociażby nie poniósł żadnej szkody i chociażby opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi.

W przypadku zobowiązań terminowych (np. wystawiona faktura z określonym terminem zapłaty) kluczowe jest określenie wymagalności roszczenia, ponieważ wyznacza ono moment, w którym wierzyciel może żądać od dłużnika spełnienia świadczenia głównego (np. należności z faktury). Natomiast od dnia następującego po dniu wymagalności, w przypadku braku zapłaty ze strony dłużnika, wierzyciel może naliczać odsetki ustawowe z tytułu opóźnienia.

Przykład: Przedsiębiorca A wystawił fakturę na rzecz przedsiębiorcy B z terminem płatności do 15 lutego 2018 r. Zgodnie z powyższym, od dnia 16 lutego 2018 r. uprawniony jest do naliczania odsetek z tytułu opóźnienia. Odsetki powinny być naliczane do dnia zapłaty.

Kwestię odsetek oraz ich rodzajów omówię innym razem.

Tytułowane często przedsądowym wezwaniem do zapłaty bądź ostatecznym przedsądowym wezwaniem do zapłaty.

Kolejnym krokiem jest skierowanie do dłużnika pisemnego wezwania do zapłaty. Możesz to zrobić sam_a bądź przez profesjonalnego pełnomocnika.

Jeżeli zdecydujesz się samodzielnie wystosować wezwanie do zapłaty, pamiętaj o niezbędnych elementach i określ w nim:

Rekompensata bywa często zapominaną instytucją, która została określona w art. 10 ustawy z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

Art. 10. 1. Wierzycielowi, od dnia nabycia uprawnienia do odsetek (…) przysługuje od dłużnika, bez wezwania, rekompensata za koszty odzyskiwania należności, stanowiąca równowartość kwoty: 1) 40 euro – gdy wartość świadczenia pieniężnego nie przekracza 5000 złotych; 2) 70 euro – gdy wartość świadczenia pieniężnego jest wyższa niż 5000 złotych, ale niższa niż 50 000 złotych; 3) 100 euro – gdy wartość świadczenia pieniężnego jest równa lub wyższa od 50 000 złotych.

Poza rekompensatą, wierzycielowi przysługuje również zwrot poniesionych kosztów odzyskiwania należności przewyższających kwotę rekompensaty, oczywiście w uzasadnionej wysokości.

W razie jakichkolwiek wątpliwości, skontaktuj się ze mną. Zajmuję się dochodzeniem należności w imieniu moich Klientów.

Better Call Mika Łukasik

ul. Widawska 25 lok. 32

01-494 Warszawa

NIP: 5223165249

© 2021 Better Call Mika Łukasik. All Rights Reserved. Developed by HERO Creative